.png)

|

저금리와 빚투(빚을 내 투자) 열풍으로 인한 자산 증가 효과가 순자산 상위 가구에 집중되면서 자산 불평등이 심화됐다.

|

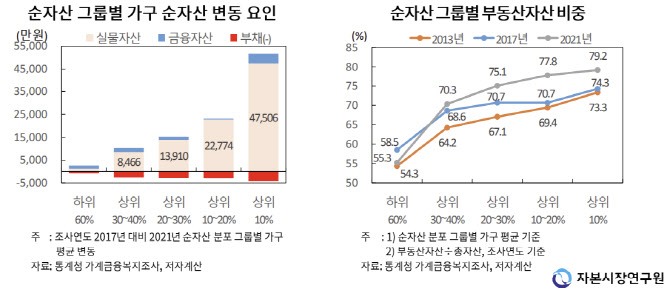

정 연구위원이 집값 급등기였던 2017~2021년을 분석한 결과 순자산 상위 10%가구의 평균 실물 자산 규모가 2017년 12억1313만원에서 2021년 16억 8819만원으로 4억7506만원 증가했다. 다만 같은 기간 하위 60% 가구의 순자산은 평균 1189만원 증가에 불과했다.

상위 10~20%는 2억2774만원, 상위 20~30%는 1억3910만원, 상위 30~40%는 8466만원 증가하는 등 순자산이 많을수록 실물자산 증가 속도도 빨랐다.

결국 저금리와 빚투 현상을 거치면서 자산 양극화 현상이 더 심해졌다는 평가다. 실제로 처분가능소득 지니계수는 2017년 0.355에서 2021년 0.331로 하락했다. 코로나19로 정부의 지원금 등 이전소득이 저소득층을 중심으로 증가한 영향이다. 반면 순자산 지니계수는 0.584에서 0.603으로 오히려 상승해 불평등이 심화됐다. 지니계수는 1에 가까울수록 불평등 정도가 큰 것으로 평가한다.

전체 부동산의 86.6%를 순자산 상위 40%가구가 소유했고 나머지 14.4%는 60%를 보유했다. 하위 60% 가구는 전월세 보증금 51.0%를 점유했다.

모든 연령층에서 상위 20% 가구가 전체 자산에서 차지하는 비중이 일제히 늘어났다. 특히 25~35세 젊은층의 경우 상위 20%가구의 자산 비중이 2017년 56.0%에서 2021년 60.0%로 크게 확대돼 다른 연령층보다 양극화가 심해졌다.

정 연구위원은 “자산은 소득에 비해 계층 지속성이 강해 집값 급등기를 계기로 불평등이 고착화될 우려가 있다”며 “부동산을 자산 증식의 주된 수단으로 활용하는 특성을 고려해 주거 안정 측면과 함께 부의 분배에 대해서도 정책적 관심을 기울여야 한다”고 밝혔다. 이어 “25~44세 청년 계층의 과다 차입 가구 비중이 다른 연령층보다 높아 원리금 상환부담이 커지면서 부채 질이 갈수록 나빠지고 있다”며 “가파른 금리 상승으로 재무 건전성이 악화되면서 경제의 취약고리가 될 가능성이 높다”고 우려했다.