|

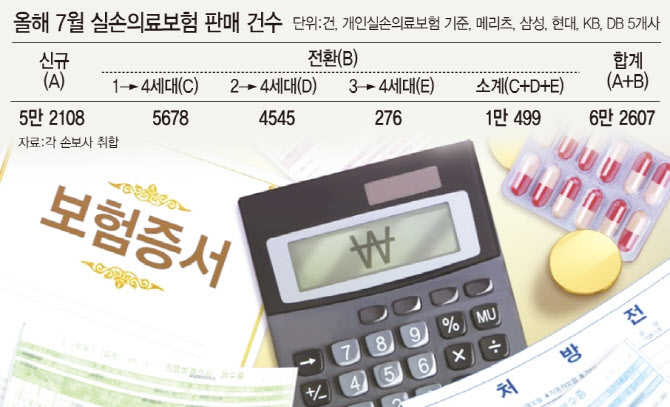

보험업계에 따르면 상위 5개 손해보험사(삼성화재(000810), KB손해보험, DB손해보험(005830), 현대해상(001450), 메리츠화재(000060))의 7월 4세대 실손 판매량은 5만2108건, 1~3세대의 4세대 실손 전환은 1만499건으로 잠정 집계됐다. 4세대 실손보험이 출시된 후 한 달간 판매량이 이전 3세대 상품 판매 시기와 비교해 절반 미만 수준으로 위축된 것이다. 기존 1~3세대 가입자의 ‘갈아타기’ 역시 미미한 수준이다.

부진한 실적은 소비자들이 4세대 실손보험을 기존 상품보다 불리하다고 여기기 때문이라는 관측이 나온다. 비급여 사항 관련 변동, 자기부담금 비율이 높아진 점 등이 이유로 꼽힌다. 아울러 보험사들이 판매에 소극적인 것도 실손보험 판매량 급감의 원인으로 꼽힌다.

한편 금융감독원은 최근 몇 달 사이 실손보험 가입 문턱을 급격히 높인 손해보험 판매사들에 실손보험 인수지침을 개선하라는 권고를 내렸다. 단순질환(감기 등), 상해보험 가입 후 보험금 청구 이력 등을 이유로 가입을 거절하는 사례가 늘어서다. 당국 요구에 따라 보험사는 보험 청약서에 기재된 고지사항(가입자가 보험사에 알려야 하는 사항)이나 건강진단 결과로 확인된 질환의 심각한 정도를 바탕으로 계약 여부를 판단할 방침이다.

소비자들이 4세대 실손보험을 외면?

- ‘이용량에 따라 할인·할증’ 4세대 실손보험, 7월부터 판매

|

- 보장 범위 광범위·보험료 인상 횟수 제한 등 원인 지적

|

- 금감원 “실손 인수지침 과도”…업계에 개선 요청

- 질환 심각도 종합적으로 판단 후 계약 확정 예정

보험사 실적 및 주가 전망은?

- 삼성화재, 올해 1조원대 순익 예상…배당수익률 5%대 기대

- DB손해보험, PBR(주가순자산비율) 기준 과도한 저평가…한화투자증권 “최선호주”

- 메리츠화재, 자사주 매입 긍정적…목표주가는 시세 하회

- 현대해상, ROE(자기자본이익률) 개선에도 PBR은 2019년 수준 ‘저평가’