|

이날 노르웨이지안 주가는 이 보고서 영향 등으로 전일대비 11% 급등한 23.1달러에 마감했다. 제임스 하디먼 분석대로라면 이날 급등에도 불구하고 30% 더 오를 수 있다는 얘기다.

|

노르웨이지안은 1966년 설립된 크루즈 선사로, 카니발과 로열캐리비안에 이어 세계 3위다. 노르웨이지안은 노르웨이 크루즈 라인, 오세아니아 크루즈, 리젠트 세븐 시즈 크루즈 등 3개 브랜드를 보유하고 있다. 럭셔리 브랜드보다는 대중적 브랜드로 잘 알려져 있다.

제임스 하디먼은 노르웨이지안의 비즈니스 전략 전환에 주목했다. 앞서 지난 5월 노르웨이지안은 기존 ‘어떠한 (비용 측면의)희생을 감수하더라도 품질 우선주의’라는 전략에서 ‘균형적 수익률과 비용 관계’ 전략으로 전환한다고 밝힌 바 있다. 그동안 뛰어난 고객 경험 제공 및 만족도 향상을 위해 투자에 집중했다면 이제 수익성에 더 집중하겠다는 의미다. 실제 노르웨이지안은 오는 2036년까지 13척의 신규 선박을 확보키로 하는 등 투자를 진행했다. 이에 따라 큰 폭의 매출 성장 성과를 올렸지만, 부채 증가 등 재정 부담도 높아진 상황이다.

제임스 하디먼은 “전략 전환으로 노르웨이지안이 비용 통제 속에서 가격 책정(인상 등)을 기회로 활용할 가능성이 크다”며 “향후 3년간 연평균 23%의 주당순이익(EPS) 성장을 달성할 것”으로 전망했다. 노르웨이지안이 수익률에 더 집중할 경우 30% 성장도 가능하다는 분석이다.

제임스 하디먼은 “수익성 개선으로 멀티플(가치평가 배수) 확장 및 주가 상승을 기대할 수 있다”며 “이달 말(29일) 실적 공개 때 장기 비즈니스 전략을 업데이트할 것으로 예상한다”고 말했다.

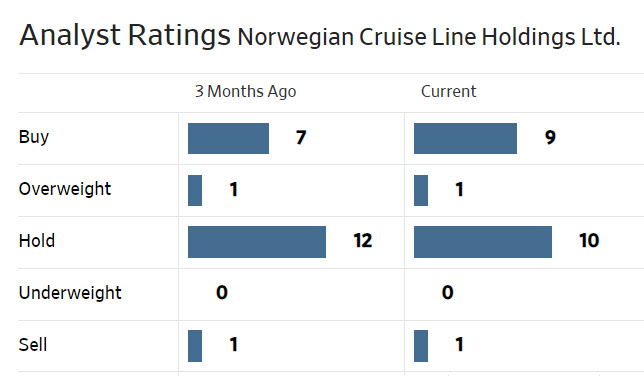

한편 월가에서 노르웨이지안에 대해 투자의견을 제시한 애널리스트는 총 21명으로 이 중 10명(48%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 이는 3개월 전 매수 비중 38%와 비교해 10%포인트가량 높아진 수치로 월가 평가가 점차 긍정적으로 바뀌고 있음을 시사한다. 다만 평균 목표주가는 23.03달러로 이날 종가와 별반 차이가 없다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.