MBK가 경영권을 확실히 확보하기 위해 공개매수 가격을 높이면 기대수익률이 낮아지고, 고려아연 역시 전략적 투자자(SI) 확보가 불투명한 상황에서는 재무적 투자자(FI)를 통한 무리한 자금동원은 불리한 계약으로 이어질 수 있기 때문이다.

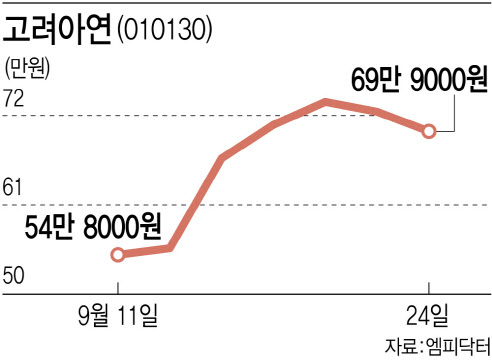

고려아연의 주가는 이달 초까지 50만원대를 유지하다 지난 12일 MBK가 다음 달 4일까지 고려아연 경영권 확보를 위해 주당 66만원에 공개매수 계획을 밝힌 이후 폭등해 24일 현재 70만원 안팎 수준에서 거래되고 있다. 시장가가 공개매수 가격보다 높아 시장 매각이 현재로선 유리하다.

|

MBK는 고려아연의 경영권을 쥐기 위해 최소 144만 5036주(6.98%)에서 최대 302만 4881주(14.61%)를 확보하겠다고 발표했다. 투입 금액은 최대 1조 9964억원이다. 고려아연의 경영권을 포함한 기업가치를 고려하더라도 공개매수 단가를 높이는 것은 부담스러운 수준이다. 또 고려아연이 SI를 유치할 경우 안정적 경영권 확보가 실패로 돌아갈 위험도 있다.

지난해 말 MBK는 한국앤컴퍼니를 공격할 당시 공개매수 가격을 올린 바 있다. 당시 2만원에서 2만4000원으로 제시하고 주주 참여를 유도했다. 하지만 조양래 명예회장과 효성그룹 등이 조현범 한국앤컴퍼니 회장 우군 역할에 나서자 경영권 확보에 실패했다. MBK의 공개매수는 10월 4일까지다. 공개매수 기간 연장 없이 가격을 조정하기 위해선 오는 26일까지 정정신고서를 제출해야 한다.