인구고령화..가계부채 줄지만 부동산시장에 부담

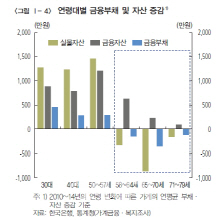

22일 한국은행이 발간한 금융안정보고서에 따르면, 우리나라 가계는 1차 은퇴직후인 58세를 기점으로 금융부채와 실물자산이 함께 축소되는 것으로 나타났다. 은퇴 이후 실물자산을 처분해 금융부채 상환에 활용하고 있다는 뜻이다.

이같은 현상은 65~70세에 더욱 두드러진다. 2차 은퇴 및 자녀 출가 이후 대형주택을 처분해 금융부채를 상환하고, 소형주택으로 옮기는 경우가 많기 때문이다.

|

특히 2018년부터 부동산 핵심 수요층인 자산축적연령인구(35~59세)가 감소할 전망이다. 부동산 시장의 수급 불균형이 발생하면서 부동산 가격 하락 압력이 커질 수 있다. 한은은 자산축적연령인구 비중이 내년에 40.4%를 기록했다가 10년 동안 3.8%포인트 하락할 것으로 예상했다.

조정환 금융안정국장은 “가계부채를 디레버리징하는 과정에서 실물자산을 매각하면, 부동산경기 둔화 우려와 맞물릴 경우 리스크가 될 수 있다”면서 “지금 당장 리스크가 나타나진 않겠지만 향후 인구고령화가 진행되면 중기적인 추세에서 발생할 수 있다”고 말했다.

금융부채 축소 실패시 고령가구 위험

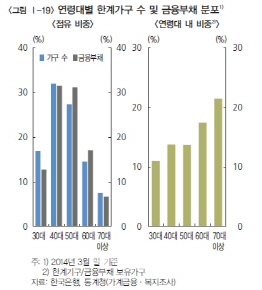

금융부채 디레버리징(deleveraging: 부채축소)이 원활히 이뤄지지 못할 경우 고령가구의 재무건전성이 악화될 위험성도 있다. 60대 이상 고령가구의 처분가능소득대비 금융부채 비율은 지난해 200%를 넘어섰다. 원리금상환부담률도 30%를 크게 상회하는 수준이다.

고령가구의 부채의 질적구조나 고용여건도 상대적으로 취약하다. 이범호 금융안정국 안정분석팀 차장은 “60대 이상 고령가구의 만기일시상환 및 비은행금융기관 대출 비중이 30~40대에 비해 상대적으로 높고, 직업도 상용근로자보다 자영업자, 무직자 비중이 높다”면서 “65세 이상 고령가구 소득의 65.7% 가량이 경기변동에 민감한 사업소득, 임금소득, 재산소득으로 구성되어 있는 등 가계의 노후소득 기반도 취약한 것으로 나타났다”고 설명했다.

|

이에 주택연금제도 취급기관을 확대하고, 주택 매입 임대사업을 활성화해 고령층의 실물자산 처분으로 발생할 수 있는 부동산 시장 충격을 최소화해야 한다고 강조했다.

또한 실물자산보다 금융자산 보유를 늘리도록 조세제도를 개선하는 한편 공공임대주택 공급을 확대해 안정적 주거 환경을 보장해야 한다고 조언했다. 고령가구의 소득보전을 위해 공공근로 확대, 맞춤형 일자리 창출 등 재취업을 유도하고 부채 보유 고령가구의 재무건전성에 대한 모니터링도 강화해나갈 것을 주문했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)