.png)

.png)

|

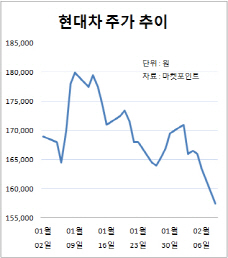

현대기아차의 주가가 최근 부진한 흐름을 보이는 이유는 최근 들어 판매 실적이 저조한 모습을 보이고 있기 때문이다.

지난해 4분기 실적부터 시장 예상치를 밑돌았다. 현대차는 4분기 영업이익이 전년동기 대비 7.6% 줄어든 1조 8800억원을 기록, 시장 예상치를 5.7% 하회했다. 기아차도 23% 감소한 5006억원을 기록, 어닝 쇼크 수준의 실적을 발표했다. 구형 모델을 소진하기 위한 인센티브 부담이 늘었고 공장에서 출하한 자동차는 많았지만, 판매로 이어지지 않은 탓이란 분석이다.

1월 판매 실적도 저조했다. 현대차의 1월 글로벌 판매량은 38만 6000대로 6.7% 줄었다. 연초 제시한 판매성장률 목표치 1.7%를 밑돌았다. 기아차도 1.7% 줄어든 25만 3000대로 그쳐 판매성장률 목표치를 미달했다. 증권가에선 저성장 국면이 계속되고 있는 가운데 글로벌 시장에서의 경쟁이 심화하고 있고 작년 12월 다소 과도했던 판매촉진 정책이 1월 실적에도 부정적인 영향을 준 것으로 보고 있다.

특히 해외 시장의 경우 호실적을 기대했던 중국 시장에서 성과가 부진하게 나타나고 있는 점이 주가에 부정적인 요인이 되고 있다고 봤다. 현대차의 중국공장 판매는 지난해 1월 춘절 효과에 따른 역기저 효과로 10.4% 줄어든 10만 3000대를 기록했고 기아차도 6.5% 감소한 5만 6000대에 그쳤다.

증권가에선 올해 1분기에 판매 실적도 빠르게 개선될 가능성은 크지 않다고 보고 있다. 올해 투싼과 스포티지R 등 신차가 출시되기 전까지는 재고를 소진하기 위한 인센티브가 늘고 1분기는 계절적으로도 비수기이기 때문이다.

결국 주가가 상승 탄력을 받으려면 신차 효과가 예상되는 올해 하반기는 돼야 할 것으로 보고 있다.

장문수 유진투자증권 연구원은 “현대기아차는 올해 연간 목표 판매량도 보수적으로 잡고 있는 데다 1월 들어 실제 판매량도 부진하다”며 “주가가 단기적으로 개선되기는 쉽지 않아 보이지만 신차 모멘텀이 발생하는 하반기부터 좋아질 것”이라고 예상했다.