|

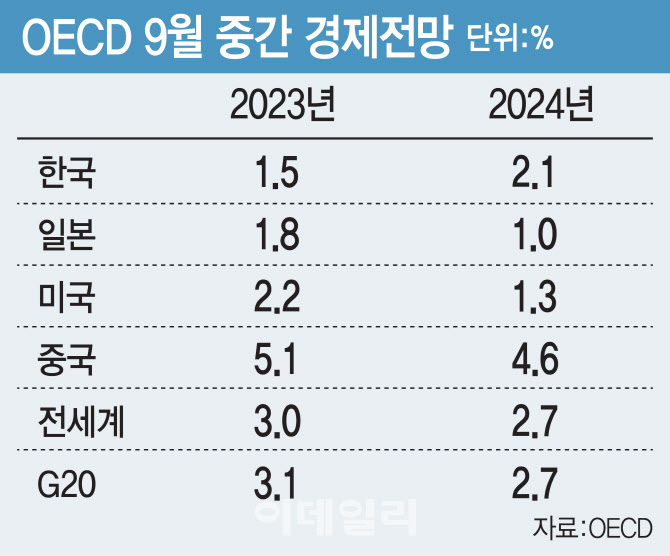

앞서 한국의 올해 경제성장률을 최초 2.7%(2021년 12월)에서 지난 6월 1.5%까지 5연속 하향한 OECD는 이번에는 기존 전망을 유지했다. 이는 정부·한국은행·국제통화기금(IMF) 전망치보다는 0.1%p 높고, 국책연구원인 한국개발연구원(KDI) 전망치와는 동일하다.

반면 OECD는 세계 경제성장률은 2.7%에서 3.0%로 상향했다. 이는 미국, 일본, 브라질 등의 당초 예상보다 양호한 상반기 성장률을 반영한 것이라고 OECD는 설명했다.

실제 OECD는 올해 미국 성장률을 6월 대비 0.6%p 상향해 2.2%로 수정했고, 일본 역시 0.5%p 상향해 1.8%로 끌어올렸다. OECD 전망치가 맞다면 한국은 25년전인 1998년 외환위기 이후 처음으로 일본에 경제 성장률이 역전된다.

반면 중국에 대해서는 올해 전망치를 기존 5.4%에서 5.1%로 0.3%p 하향조정했고, 내년 역시 5.1%에서 4.6%로 낮췄다. 부동산 시장을 중심으로 한 구조적 문제점의 영향을 반영한 것이다.

OECD는 글로벌 소비자물가 상승세는 둔화하고 있으나, 비용압력과 일부 부문의 높은 마진 등으로 근원물가는 여전히 높은 수준이라고 판단했다. 힌국의 물가상승률은 올해 3.4%, 내년 2.6%로 6월 전망 수준을 유지했다.

OECD는 내년(2024년) 한국 경제성장률은 2.1%로 역시 6월 전망을 유지했다. 다만 내년도 세계경제 성장률은 종전 2.9%에서 2.7%로 0.2%p 하향했다. 긴축영향 가시화, 기업·소비자 심리 하락, 중국 반등 효과 약화 등이 내년 세계 경제성장에 둔화시킬 것으로 내대봤다.

OECD는 “세계경제의 하방리스크가 여전히 크다”며 “글로벌 금리인상의 역효과가 예상보다 강할 수 있고, 인플레이션이 보다 장기화될 경우 추가 긴축이 요구되면서 금융부문의 취약성 노출로 이어질 수 있다”고 설명했다. 주요리스크로는 원자재 시장에서의 변동성 확대 및 예상보다 급격한 중국경제 둔화 소지 등을 언급했다.

아울러 OECD는 통화정책의 경우 인플레이션 압력이 완화되었다는 명확한 신호가 있을 때까지 제약적으로 유지할 것을 권고했다. 또 지출압박이 가중되는 상황에서 재정여력 확충 노력과 신뢰할만한 중기 재정계획의 필요성, 노동·상품시장 장벽 철폐, 기술개발 강화 등 공급측 구조 개혁 등도 권고했다.