.png)

.png)

|

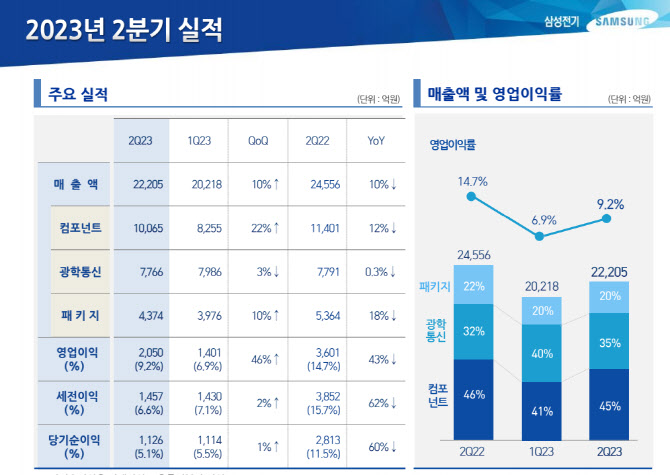

증권가 추정치는 매출액의 경우 2조746억원이었고 영업이익은 1905억원이었다. 실제 매출액은 이보다 7% 높게 나왔고 영업이익은 전망치에 부합했다.

IT 시장의 수요가 여전히 가라앉은 탓에 지난해 같은 기간보다는 저조한 실적을 보였다. 다만 올해 1분기보다는 매출이 10%, 영업이익은 46% 개선됐다.

사업부별로 보면 컴포넌트 부문의 경우 2분기 매출이 전분기 대비 22% 증가한 1조65억원을 기록했다. 중국 스마트폰 신모델 출시와 전장·산업용 MLCC(적층세라믹콘덴서) 제품 공급이 확대됐다. MLCC 출하량이 늘면서 재고일수도 감소했다.

|

광학통신솔루션 부문 매출은 7766억원으로 전분기 대비 3% 감소했다. 주요 거래선 플래그십 모델의 계절적 비수기 영향으로 수요가 감소했지만 중국 거래선향 폴디드 줌 등 고화소 카메라 모듈과 전장용 카메라 모듈 공급은 늘었다. 삼성전기는 카메라모듈 역시 전장 성장에 따라 판매 확대를 기대하고 있다.

삼성전기 관계자는 “자율주행 기술 고도화 등으로 전후방에만 카메라를 탑재하던 수준에서 차량 측면과 내부 등 탑재량이 증가하고 있다”며 “IT용 카메라모듈에서 축적한 고화소·고화질 렌즈 기술을 활용해 시장 고객의 니즈에 대응하고 사업 규모를 지속 확대할 것”이라고 강조했다.

패키지솔루션 부문의 2분기 매출은 4374억원이다. 전분기 대비 10% 증가했다. 삼성전기가 차세대 먹거리로 육성하고 있는 FC-BGA의 경우 PC 세트 수요 감소 영향으로 PC용 제품군은 부진하다. 다만 서버와 네트워크, 전장용 등 고부가 제품을 중심으로 PC향 제품 감소분을 상쇄하고 있다.

삼성전기는 하반기 시장 역시 좋지 않을 것으로 보고 있다. 미·중 갈등 등 대외 경영 불확실성이 이어지고 있어 IT 수요 회복이 더딜 수 있다는 관측이다. 삼성전기는 전장과 서버·네트워크용 등 고부가 제품을 중심으로 수익성 개선을 꾀하고 불황을 돌파할 계획이다. 아울러 연초 계획한 캐펙스 역시 시장 상황에 맞게 감소하는 등 투자 효율성을 높인다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)