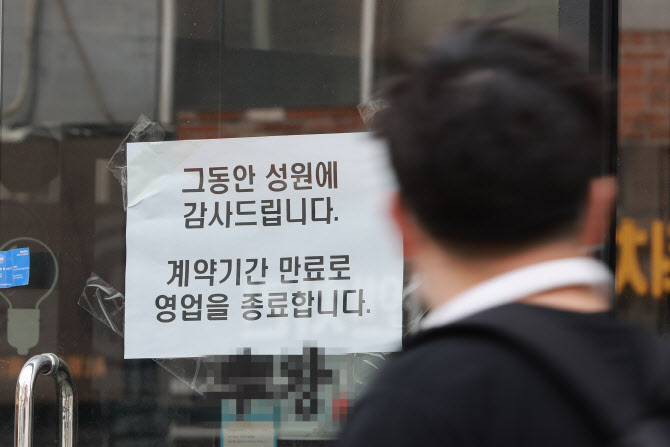

고환율과 경기침체가 장기화하면서 시중은행이 자본건전성 관리에 나서고 있고 그 여파로 개인사업자 대출이 빠르게 줄고 있다. 은행이 위험가중자산(RWA)을 낮추기 위해 고위험 대출을 선별적으로 축소하는 과정에서 상대적으로 담보 여력이 낮고 변동성이 큰 자영업자부터 먼저 돈줄이 막히고 있다.

실제로 올해 들어 5대 시중은행의 개인사업자 대출은 3조원 가까이 줄었고 이는 6개월 연속 감소세다. 반면 상대적으로 안정성이 높은 중소기업 대출은 선별적으로 유지되거나 늘고 있다. 문제는 이러한 대출 축소가 단순한 금융 데이터의 변화로 끝나지 않는다는 점이다. 돈줄이 막힌 자영업자는 결국 생존을 위한 극단적인 선택에 내몰리게 된다. 특히 고령층 자영업자는 폐업조차 어려운 상황에서 이자율 수십 퍼센트의 불법 사금융에 손을 댈 수밖에 없다.

그럼에도 정치권 관심은 자영업자의 생계보다는 차기 정권을 향한 권력 계산에 쏠려 있다. 정치가 공백 상태에 빠진 지금, 시급한 자영업자 금융 지원 대책은 “다음 정부에서 논의하자”는 식으로 미뤄지고 있다.

정치는 시간이 걸릴 수 있다. 생계는 오늘을 넘기지 못하면 내일이 없다. 정부와 정치권은 당장 위기에 처한 자영업자를 위한 금융 완충장치를 마련해야 한다. 긴급 대출 보증 확대, 저리 대환 프로그램 재정비, 고령층 대상 정책금융 우선 배정 등 실질적이고 체감 가능한 정책이 절실하다. 정치의 소용돌이 속에서도 국민의 삶은 계속된다. 이들을 보호하지 않는 국가는 어떤 정권이 들어서더라도 신뢰받을 수 없다. 권력이 아닌 생존을 위한 정치, 그 시작은 지금부터여야 한다.

|

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)