|

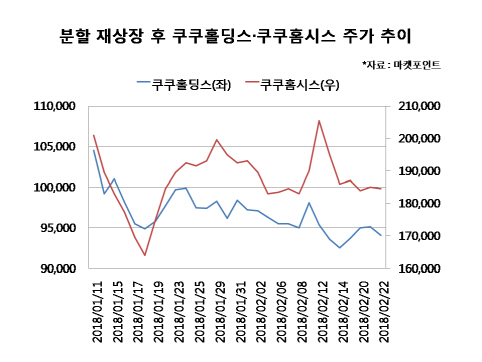

22일 마켓포인트에 따르면 쿠쿠홀딩스(192400) 주가는 분할 재상장한 지난달 11일 18% 급락한데 이어 한 달여 동안 10% 빠졌다. 쿠쿠홈시스 주가도 상장 첫날 19% 넘게 하락했으며 이후에도 이날까지 8.2% 떨어졌다.

쿠쿠전자는 지난달 렌탈사업을 인적분할해 쿠쿠홈시스를 신설하고 가전사업을 담당할 쿠쿠전자를 물적분할한 후 이를 포함한 지주사 쿠쿠홀딩스를 변경 상장했다. 쿠쿠홀딩스는 쿠쿠홈시스 지분 16.8%, 쿠쿠전자 지분 100%를 보유하고 있다. 당초 증권가에서는 분할 후 쿠쿠홈시스와 쿠쿠홀딩스의 적정 기업가치는 각각 1조1480억원, 9467억원으로 합산 시가총액이 총 2조원을 넘을 것이라는 긍정적인 전망이 나왔다. 그러나 막상 분할 재상장후 쿠쿠홀딩스와 쿠쿠홈시스의 주가는 지지부진한 흐름을 이어가면서 이날 기준 합산 시총은 1조3281억원으로 분할 직전 쿠쿠전자의 시총(1조6176억원) 보다 3000억원 가량 쪼그라들었다.

쿠쿠홀딩스는 지분가치에 대한 지주사 할인이 발목을 잡고 있다는 분석이다. 손윤경 SK증권 연구원은 “쿠쿠홀딩스가 갖고 있는 쿠쿠홈시스와 쿠쿠전자의 지분에 대한 적정가치를 단순 합산하면 8300억원에 이르나 대체로 반영되는 지주사 할인율 30%를 감안하면 6000억원 수준에서 시총이 형성될 것”이라고 내다봤다. 가전사업의 실적이 주춤하고 있는 점도 부담이다. 쿠쿠전자는 국내 전기밥솥 시장에서 70%대의 점유율을 확보하고 있지만 중국의 사드 보복으로 지난 2016년부터 지난해 상반기까지 중국 매출에 직격탄을 맞았다. 지난 2015년 5153억원이었던 가전사업 매출액은 2016년 4733억원으로 8.9% 감소했다. 지난해 3분기 누적기준 매출액은 3291억원으로 집계돼 전년동기대비 9.2% 줄었다.

다만 쿠쿠홈시스의 렌탈사업에 대해서는 성장성이 부각되고 있다. 쿠쿠홈시스는 국내 렌탈시장에서 교체 수요 위주로 점유율을 확대하고 있다. 지난해 기준 국내 가입자수는 117만명으로 렌탈시장 1위 코웨이의 약 20%에 달한다. 양지혜 메리츠종금증권 연구원은 “쿠쿠홈시스는 기존 정수기 뿐만 아니라 공기청정기·전기레인지 등 신규 카테고리 확대와 적극적인 해외 진출로 호실적이 지속될 전망”이라며 “올해 쿠쿠홈시스의 매출액은 전년대비 21.7% 증가한 3465억원, 영업이익은 21.7% 늘어난 550억원을 기록할 것”이라고 내다봤다.

가파른 말레이시아 사업 성장도 호재로 작용할 전망이다. 지난 2015년 말레이시아 시장에 진출한 쿠쿠홈시스는 지난해에만 약 20만 계정이 증가하면서 27만명의 가입자를 확보하고 있다. 말레이시아 정수기 시장은 소득 확대와 심각한 수질 문제, 수입 업체들의 발빠른 시장 진입에 힘입어 빠르게 성장하고 있다. 말레이시아 시장의 지난해 정수기 판매량은 약 70만대 수준으로 추정된다. 나은채 한국투자증권 연구원은 “말레이시아 시장 매출액은 지난 2015년 10억원에 불과했으나 올해 1260억원으로 전체 매출의 30%를 차지할 전망”이라며 “쿠쿠홈시스의 말레이시아 가입자 수는 매년 20만명 내외로 증가해 오는 2020년 약 90만명을 확보할 것”이라고 내다봤다.

![양육은 예스, 결혼은 노 정우성 사는 강남 고급빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100093t.jpg)

![`백투더 1998` 콩라면 26년만에 돌아온 까닭은 [먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120100051t.jpg)