|

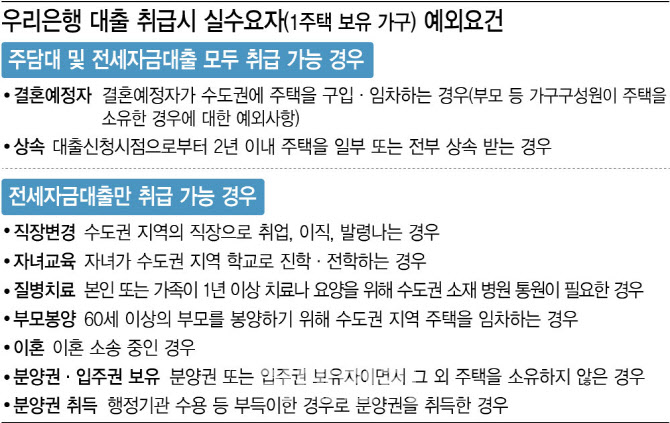

대표적으로 은행들이 검토하고 있는 세부 대출기준 완화안은 결혼을 앞두고 수도권에서 주택을 구입하거나 임차할 때 청첩장이나 예식장 계약서 등을 제출하면 주담대나 전세자금대출을 받을 수 있도록 하는 방안이다. 대출신청 시점 2년 내 주택을 상속받은 자도 대출 규제를 피할 수 있을 전망이다. 또 수도권 지역으로 직장이 변경됐을 때, 자녀가 수도권 지역으로 진학하거나 전학했을 때, 수도권 내 통원 치료, 60세 이상 부모봉양, 이혼소송, 분양권 취득 등에도 관련 증빙 자료를 내면 유주택자라도 전세자금대출을 받을 수 있다.

은행권에서 이러한 완화 방안을 가장 발 빠르게 내놓은 곳은 우리은행이다. 우리은행은 이날부터 예비 신혼부부의 주담대·전세자금대출에 대해 예외규정을 만들었다. 실수요자의 피해 우려가 커진 데 따른 보완책이다. 우리은행에 이어 국민은행과 신한은행 등 주요 시중은행도 간담회 후 이와 같은 실수요자 보호 대책을 내놓기로 했다.

은행권 한 관계자는 “실수요자 중심의 대출 보완책을 검토하고 있다”며 “당국의 메시지에 발맞춰 가이드라인을 정할 것이다”고 했다. 또 다른 관계자는 “우리은행이 선제적으로 구체적이고 강한 대책을 내놓은 만큼 그에 준하는 대책안이 나올 것으로 보인다”고 말했다.

다만 은행권에서는 실수요와 투기적 수요를 구분하는 게 실질적으로 쉽지 않다고 어려움을 호소하고 있다. 이에 우리은행은 대출 예외 요건에 해당하지 않는 다양한 실수요자 사례를 발라내기 위한 ‘실수요자 심사 전담팀’까지 신설했다. 다른 은행도 이와 같은 전담팀을 신설해 운영할 것으로 보인다.

서지용 상명대 경영학부 교수는 “이번 간담회에서는‘실수요자’와 ‘가수요자’를 어떻게 구분하냐가 관건이 될 것이다”며 “은행의 대출 전략에는 기본적으로 자율적인 조치가 이뤄지겠으나 실수요자 보호 조치에 대한 어느 정도 통일성을 갖춘 가이드라인을 제시해야 할 것이다”고 설명했다. 이어 서 교수는 “대출심사가 시시각각 변화한 상황에서 예외규정도 은행 별로 제각각 남발하면 역차별 등 혼란의 여지가 있을 수 있다”고 우려했다.

|

![[그해 오늘] 모두 쏴 죽여라 226명 학살…노근리 피난민은 왜 표적이 됐나](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500001t.jpg)