.png)

.png)

|

제네릭 전문서 신약개발 업체로 승승장구

한미약품은 창업주인 임성기 회장이 1967년 서울 종로에 세운 약국 ‘임성기약국’이 전신이다. 1973년 그룹 모태인 한미약품공업을 설립했고 1988년 기업공개(IPO)를 통해 주식시장에 상장했다. 2000년 식품사업을 계열사(한미)에 넘기고 의약품 사업에 집중하기 시작했다. 2000년대 초반만 해도 기존 신약을 복제하는 제네릭을 주요 전략으로 삼은 전문의약품 업체였다. 이후 R&D 집중하면서 고혈압 치료에 아모디핀, 비만 치료제 슬리머 등을 개발했다. 2008년에는 현재 주력 제품 중 하나인 복합 고혈압 치료제 아모잘탄을 개발·출시했다.

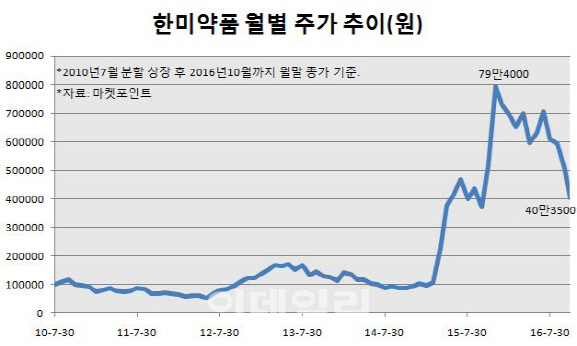

2010년 인적분할을 통해 기존 회사는 지주회사 한미홀딩스(현 한미사이언스(008930))로 존속하고 사업회사 한미약품이 새로 설립된다. 이때부터 신약 개발에 역량을 집중 투자하면서 제네릭 전문이 아닌 신약 개발업체로서의 변화를 모색한다. 같은 해 상장후 주가는 초기 10만원을 웃돌다 2012년 상반기 5만원대까지 내려갔다. 2분기 흑자를 기록하며 반등하기도 했지만 R&D 비용 부담과 자회사 북경한미 실적 우려가 지속 영향을 미쳤다.

주가 본격 랠리를 시작한 시기는 대규모 기술 수출을 연이어 성사시킨 작년부터다. 3월 미국계 다국적 제약사인 일라이릴리와 6억9000만달러(약 7800억원) 규모의 류머티즘관절염 표적치료제 HM71224 기술 이전 계약을 맺었고 7월에는 베링거인겔하임에 표적항암제 HM61713(올무타닙) 판권 등을 이전하는 조건으로 7억3000만달러(약 8300억원)를 받기로 했다. 11월에는 사노피와 무려 39억유로(약 4조8300억)에 퀸텀 프로젝트 독점적 권리를 넘기는 계약을 맺었다. 기술수출 계약이 나올 때마다 주가는 폭등하며 11월 85만원에 육박했고 증권사들은 목표주가로 100만원을 제시하기도 했다. 지난해초까지 1만원대에 머물던 한미사이언스 주가 역시 10만원 후반대까지 뛰었다.

|

고공행진하던 한미약품 주가가 고점대비 반토막 나기까지는 채 1년이 걸리지 않았다. 지난달 30일 베링거인겔하임과의 기술이전 계약이 무산됐다고 밝히면서 주가가 급락하기 시작했다. 내성 폐암치료제 올무타닙(올리타정)의 부작용으로 투약환자들이 사망하자 베링거인겔하임이 개발을 중단한 것이다.

도덕적 해이 논란이 겹치면서 신뢰도는 추락했다. 앞서 지난달 29일 장 종료 후 9억1000만달러 규모의 계약 공시를 내 이튿날 주가가 급등했지만 장 시작 30분만에 악재를 발표하면서 더 큰 피해를 야기했기 때문이다. 사전에 정보를 얻은 주요 투자자들은 손실 회피 시간을 벌고 애꿎은 개인 투자자들만 피해를 뒤집어썼다는 비판을 피할 수 없었다. 계약 체결 공시 후 호평 일색의 보고서를 내놨던 증권사들도 ‘머쓱한’ 형편이 됐다. 다음 거래일인 이달 4일 증권사들은 일제히 한미약품 목표주가를 59만~80만원대로 하향 조정하며 달라진 시장의 시각을 반영했다. 주가는 내리 떨어지며 26일 종가 기준 40만3500원까지 미끄러졌다. 이후 진행된 검찰 조사에서 20대 여직원이 남자친구에게 미공개 정보를 제공하고 그의 지인인 증권사 직원까지 흘러들어갔다고 발표됐지만 ‘꼬리 자르기’ 아니냐는 의혹도 받는 상황이다.

|

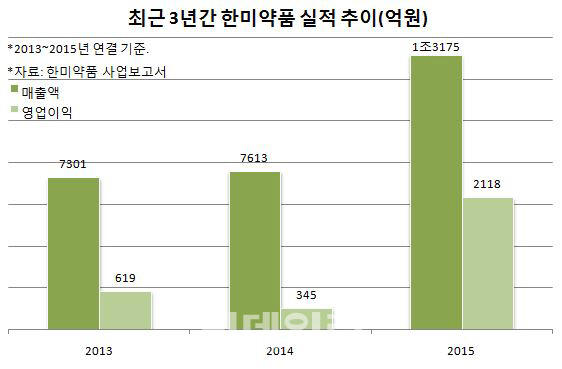

이날 발표한 3분기 실적은 부진하며 가뜩이나 낮아진 시장 눈높이를 내리는 형국이다. 3분기 한미약품 3분기 영업이익은 138억원으로 전년동기대비 61.5% 감소했다. 지난해 3분기에 베링거인겔하임으로부터 유입된 기술수출 계약금에 따른 기저효과라는 게 회사 설명이다. 다만 중국의 북경한미 역시 매출이 감소하는 등 영업 환경이 녹록치 않다. 돌아선 투자자들의 등을 돌리기에도 당분간 시간이 필요할 전망이다. 아직 늑장 공시와 정보 유출 등에 대한 검찰 수사가 종료되지 않은데다 이를 계기로 제약·바이오주의 높은 밸류에이션과 기술 개발 실패 우려가 부담으로 작용하고 있어서다.

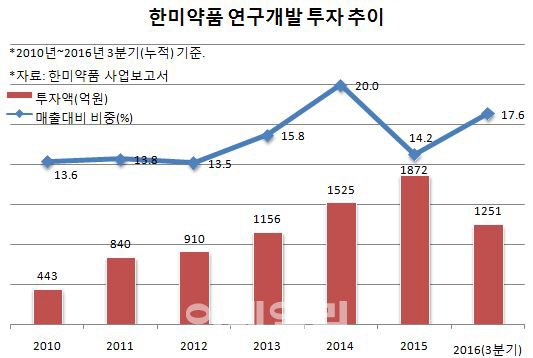

물론 그동안 꾸준한 R&D를 통해 마련한 파이프라인에 대한 기대감은 유효하다는 게 전문가들의 의견이다. 경기도 동탄에 위치한 연구센터를 중심으로 국내외에 연구소를 마련하고 막대한 R&D 비용을 투입하는 것이 성과로 속속 나타나고 있어서다. 한미약품은 분할한 2010년부터 5년간 7000억원 가까운 비용을 R&D에 쏟고 있다. 올해 3분기 누적 R&D 비용도 1251억원으로 매출액의 17.6% 수준이다. 구자용 동부증권 연구원은 “최근 공시 관련 검찰조사가 진행 중이어서 투자심리가 회복되기까지는 시간이 필요하다”면서도 “4분기 사노피 퀀텀프로젝트의 임상 개시에 따른 마일스톤과 제넨텍 계약금 유입으로 실적 개선과 R&D 가치 제고 효과가 나타날 것”이라고 진단했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)