.png)

.png)

|

체질 개선의 배경에는 CJ그룹 최고위층이 주변의 우려와 예상보다 길어진 투자기간에도 뚝심있는 투자를 이어간 결과라는 평가가 나오고 있다. 외국인도 연일 CJ E&M 주식을 사담으며 성장 가능성에 베팅하는 모습이다.

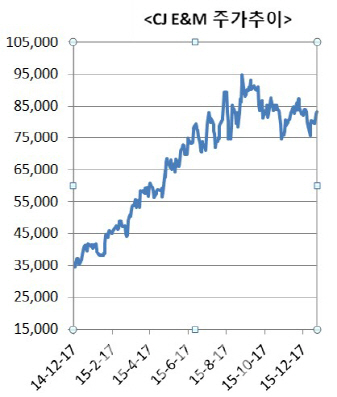

7일 마켓포인트에 따르면 CJ E&M은 전일대비 0.73% 오른 8만3200원에 거래를 마쳤다. 이날 코스닥이 중국발 쇼크로 1.11% 하락한 것과 비교하면 상당한 선전이다. 현 주가는 지난해 연초와 비교하면 118.3% 오른 것. 시가총액도 1조4795억원에서 3조2225억원으로 불어나며 코스닥 시가총액 3위로 올라섰다. 이 기간 외국인 지분율은 10.89%에서 18.45%로 늘었다.

불과 작년초만 해도 CJ E&M은 성장성이 의심되는 회사였다. 주가도 3만~4만원 사이에서 등락하며 지지부진한 흐름을 보였다. 2014년 7월8일 이익의 핵심이었던 게임사업부문을 떼어낸 영향이 컸다. 게임은 당시 CJ E&M에서 유일하게 이익을 내는 사업이었다. 핵심사업을 분할한 여파로 CJ E&M은 그 해 2분기 어닝쇼크를 기록했다. 전문가들은 게임사업 분할에 우려를 표하며 당분간 실적 개선이 어렵겠다고 분석했다. 공연·음악부문의 영업손실이 개선될 가능성이 작고 영화부문은 흥행 여부에 따른 실적 변동성이 커 불확실성이 높다는 것. 특히 방송부문은 콘텐츠 투자비용 대비 국내 방송시장 규모와 성장이 한계가 있어 지속적으로 이익 개선을 기대하기 어렵다는 의견이 줄을 이었다.

그러나 전문가들의 판단이 무색할 정도로 CJ E&M 실적은 빠르게 개선됐다. 이후 2분기만에 곧바로 흑자전환에 성공했다. 실적 개선엔 방송부문 흑자가 주효했다. 이후로도 방송부문 이익이 빠르게 늘면서 전사 실적 개선을 이끌고 있다. `삼시세끼`·`꽃보다` 시리즈 등 예능부터 `응답하라` 시리즈 등 드라마까지 연이어 히트작을 내며 CJ E&M 콘텐츠에 대한 신뢰도가 높아졌고 이에 광고단가가 올라가면서 이익이 개선됐다. 지난 3분기 tvN의 밤 10시 평균 광고단가는 15초당 420만원으로 전분기 대비 52% 올랐다. 금요일 22시는 전기대비 86% 상승한 997만원을 기록했고 10월 기준 1035만원까지 올라 동시간대 지상파 단가와 불과 6%밖에 차이 나지 않는다. 김회재 대신증권 연구원은 “방송부문 실적 부진에도 지난 3년간 꾸준히 3000억원대 후반의 컨텐츠 비용을 투자한 결실”이라며 “드라마 시즌제 도입, 틈새시장 공략, 신서유기와 같은 새로운 영역 개척에 대해 시청자가 인정해준 가치”라고 평가했다.

내년도 실적 전망도 밝다. 개선된 체질을 바탕으로 신사업을 추진하고 새로운 시장을 공략해 실적 성장을 이끌 것으로 보인다. 임민규 현대증권 연구원은 “지난해 연초 이후 주가가 급등한 데 따른 피로감 누적으로 최근 주가가 주춤한 모습”이라면서 “향후 2년간 연간 평균 40%에 달하는 영업이익 성장률을 보인다는 점에서 밸류에이션 부담은 크지 않다”고 분석했다.