주영훈 NH투자증권 연구원은 8일 BGF리테일(282330)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 16만원에서 17만원으로 6.3% 상향했다. 목표주가는 12개월 선행 지배주주순이익에 주가수익비율(PER) 13.2배를 적용해 산출했다. 전날 종가 13만 3900원 기준 상승 여력은 약 27%다.

|

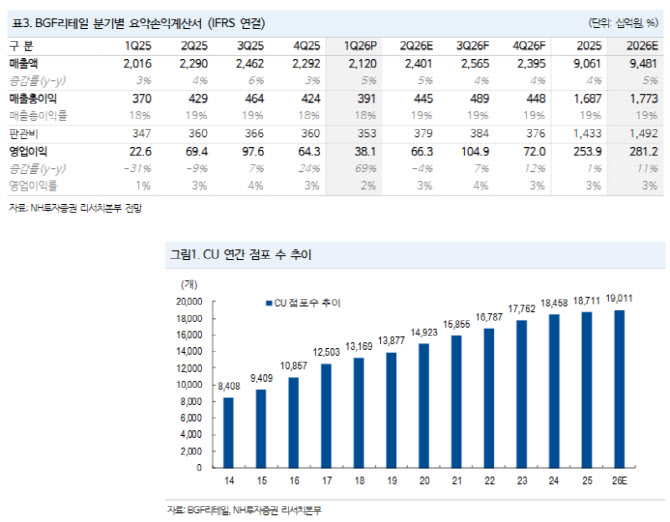

BGF리테일의 올해 1분기 연결 기준 매출액은 2조 1204억원으로 전년 동기 대비 5.2% 증가했다. 영업이익은 381억원으로 같은 기간 68.6% 늘었다. 이는 NH투자증권의 기존 추정치 282억원과 시장 컨센서스 293억원을 모두 크게 웃도는 수준이다.

실적 개선의 핵심은 기존점 회복이었다. 1분기 동일점 성장률은 2.7%를 기록했다. 일반상품 매출이 3.9% 늘었고 담배 매출도 0.7% 증가했다. 전년 동기 경북지역 산불에 따른 외부 활동 감소로 기저가 낮았던 가운데 소비심리 개선이 나타나며 매출 반등에 성공했다는 분석이다.

수익성도 개선됐다. 동일점 매출 증가에 감가상각비 감소 효과가 본격화되면서 영업이익률이 큰 폭으로 높아졌다. 1분기 영업이익률은 1.8%로 전년 동기 1.1% 대비 상승했다. NH투자증권은 올해 BGF리테일의 연간 영업이익이 2812억원으로 전년 대비 10.7% 증가할 것으로 전망했다.

점포 경쟁력도 긍정적인 요인으로 제시됐다. 주 연구원은 점포 출점이 연간 목표 달성에 무리가 없는 수준으로 이뤄지고 있으며, 우량점 중심의 순증이 지속되고 있다고 평가했다. BGF리테일의 편의점 시장 점유율은 상위 4개사 기준 올해 1분기 35.1%로 전년 동기 대비 1.2%포인트 상승했다. 상위 사업자 중심의 시장 재편이 진행되고 있다는 판단이다.

다만 2분기엔 화물연대 파업 영향이 부담으로 작용할 수 있다. 대체 물류비와 저온 상품 결품 손실 등 관련 비용이 2분기 실적에 반영될 예정이기 때문이다. 주 연구원은 “아직까지 구체적인 금액을 추산하기는 어렵지만 일시적인 영업이익률 하락이 불가피할 전망”이라고 설명했다.

그럼에도 중장기 투자 매력은 여전히 높다는 판단이다. 화물연대 파업 영향은 일회성 비용에 그칠 가능성이 큰 반면, 동일점 매출 회복과 감가상각비 감소, 시장 점유율 상승이라는 실적 개선 요인은 이미 확인되고 있어서다. 주 연구원은 “단기 실적 변수에도 불구하고 중장기적 관점에서 투자 매력은 여전히 높다”고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)