금융위원회는 12일 올해 주요 금융개혁 추진과제 브리핑에서 이 같은 방침을 밝혔다.

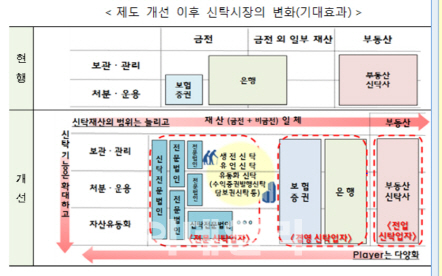

신탁업은 위탁자의 다양한 재산을 수탁을 받은 금융기관이 운용, 보관, 관리하는 금융서비스다. 해외 선진국은 유연하고 자율성이 커 노후 재산관리나 부(富)나 자산이전 측면에서 활용도가 크다. 반면 우리는 규제와 제약이 많아 정기예금 등에 돈을 맡기는 단순운용 금전신탁에 편중됐다.

금융위는 우선 진입 규제를 재정비할 계획이다. 다양하고 창의적인 선수들을 끌어들이기 위해서다. 인가단위를 수탁재산에서 기능별로 전환하고 자기자본 진입기준을 낮출 계획이다.

가령 상속 세제와 법률자문에 강점이 있는 법무법인을 유언신탁 전문회사로 키우는 식이다.

현재 수탁자가 위탁자의 유언장 없이도 신탁계약을 통해 생전 또는 사후 재산을 관리해주는 ‘생전신탁’이나 유언장 작성·보관·사후 상속 업무를 대행하는 유언신탁 규제도 대거 풀기로 했다.

새로운 형태의 종합재산신탁업무처리 기준을 마련하고, 재신탁도 제한적으로 허용하는 게 대표적이다. 수탁재산의 범위를 신탁법 수준에 맞추어 (자산에 결합한) 부채, 영업(사업), 담보권, 보험금청구권 등까지 대폭 확대할 방침이다.

수요자의 편의성은 높이되, 운용 자율성 확대 등에 대응하여 신탁업자 책임성은 강화할 방침이다.

다만 은행권 숙원이었던 불특정금전신탁 도입이 결국 불발됐다.

금융위 관계자는 “업권의 이혜관계가 복잡하고 논란의 여지가 커 이번 개정안에는 빼기로 했다”면서 “신탁업권이 안정화하면 다시 추진할 계획”이라고 말했다.

금융위는 오는 6월까지 실무 테스크포스(TF)를 운영해 신탁업법 개정안을 마련하고 10월쯤 정기국회에 제출할 계획이다.

|

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031101240t.jpg)