.png)

|

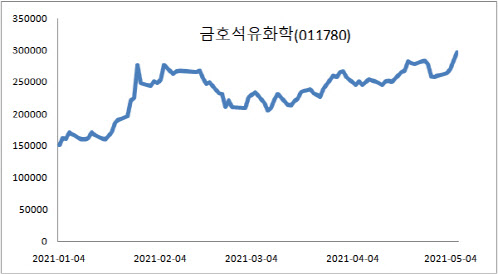

앞서 금호석유는 지난 4일 1분기 호실적과 더불어 새로운 경영 체제를 수립하기 위한 임시주주총회를 소집한다고 공시했다. 먼저 공시된 실적을 살펴보면 1분기 매출액은 1조8545억원, 영업이익은 6125억원으로 각각 집계됐다. 이는 전년 동기 대비 각각 51.3%, 360.1%씩 늘어난 수치로 매출액과 영업이익 모두 분기 기준 사상 최고에 달했다. 지난해와 비교해 합성고무와 합성수지 등 각종 산업 소재들이 글로벌 경기 회복에 대한 기대감에 힘입어 큰 폭으로 성장한 것이 원인으로 제기된다.

여기에 회사는 오는 6월 15일 고영훈 금호석유 중앙연구소 연구소장 겸 부사장, 고영도 금호석유 관리본부장 2인의 사내이사를 신규 선임하는 안건을 논의하기 위한 임시주주총회를 소집한다고 공시했다. 이들은 이사회를 통해 결정된 박찬구 금호석유화학 대표이사와 신우성 사내이사의 사임 이후 ‘전문경영인’으로서 빈자리를 채우게 된다. 금호석유 측은 “전문경영인 선임을 통해 회사가 지속 가능 경영을 위한 정책을 수립하고, 이사회가 이를 감독하는 경영체제를 강화할 수 있게 됐다”고 설명했다.

앞서 올해 초 금호석유는 박철완 금호석유화학 상무로부터 제기된 경영권 분쟁을 겪은 바 있다. 당시 박 상무는 지분 10%를 가진 개인 최대주주로서 보통주 1주당 1만1000원, 우선주 1주당 1만1050원 배당, 금호리조트 인수 반대 등을 주장하며 주주제안에 나섰다. 다만 지난 3월 정기주주총회에서 박 상무는 회사 측에 패배했으며, 이어 회사 측이 박 상무에 대해 ‘계약해지’ 통보문을 보내 경영권 분쟁이 일단락됐다. 당시 사내이사로 선임됐던 백종훈 금호석유 부회장과 더불어 전문경영인 체제가 공고화된 것으로 풀이된다.

이와 같은 변화에는 증권가 역시 긍정적인 평가를 내렸다. 1분기 호실적에 이은 추후 업황 개선에 대한 기대감이 유지되고 있는데다가 경영 체제 변화를 통해 새로운 주주친화정책 등도 기대할 만하다는 이유에서다. 4일 이후 금호석유에 대해 보고서를 낸 총 9곳의 증권사 중 NH투자증권, 키움증권, 현대차증권 등 6곳은 목표주가를 상향 조정했다. 새로 제시한 목표가의 평균치는 약 46만원에 달해 기존 평균치(38만원)보다 약 19% 높아졌다. 6일 종가와 비교하면 약 55% 가량 높다.

이동욱 키움증권 연구원은 “1분기 영업익이 지난해 연간 이익의 83%에 해당한다”며 “여기에 올 2분기에도 합성고무와 합성수지, 페놀유도체 등 수출 호조를 보이면서 증익 추세는 이어질 것”이라고 예상했다. 윤재성 하나금융투자 연구원 역시 “지난 1분기에는 전 사업부가 모두 개선세를 보였다”며 “여기에 박찬구 대표이사 사임을 통해 회사는 많은 변화의 가능성을 암시한 것”이라며 “배당 추가 확대와 자사주 소각 등 많은 선택지가 열려 있다고 볼 수 있다”고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)