.png)

이번 판결은 앞으로 알트코인(비트코인을 제외한 가상자산)의 증권성 판단에 기준점이 될 가능성이 크다. 법원이 개별 코인에 증권 여부를 판단한 것은 이번이 처음이고, 알트코인의 발행 방식이 대부분 비슷하기 때문이다.

가상자산 산업 전반에 큰 영향을 줄 수 있는 판결에서 법원은 어떤 근거로 ‘리플은 증권이 아니다’라고 단언했을까?

|

“가상자산, 자체로는 증권 아니다” 첫 판결 의미

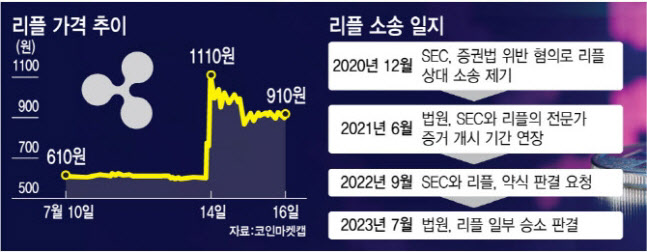

이번 소송은 2020년 12월 SEC가 리플랩스를 증권법 위반 혐의로 제소하면서 시작됐다. SEC는 리플랩스가 13억 달러 상당의 리플 토큰을 증권으로 등록하지 않고 판매한 것이 증권법을 위반했다고 주장했다.

하지만, 뉴욕 남부지방법원은 지난 13일(현지시간) 판결문을 통해 “디지털토큰으로서 리플은 그 자체로 투자계약의 하위(Howey)요구사항을 구현하는 계약이나 거래가 아니다”라고 결론 내렸다.

하위 테스트는 미국에서 상품의 증권 여부를 판단 기준이다. ‘제 3자의 노력에서 비롯된 이익을 기대하고 있는지’가 증권성을 판단하는 중요 요건이다.

SEC는 발행사가 백서에서 제시한 계획을 성공적으로 수행하면, 코인 가격이 상승할 것이라는 기대를 갖고 코인을 구매하기 때문에 하위 요건이 충족한다고 주장했지만, 법원은 받아들이지 않았다.

다만, 판매 방식에 대해선 ‘일반 판매’와 ‘기관투자자 판매’로 나눠, 경우에 따라 증권성이 있다고 했다.

가상자산 거래소를 통해 리플을 구매한 일반 판매는 증권법 위반이 아니라고 봤지만, 계약서 작성이 동반된 기관투자자 판매는 증권법 위반이라고 판단했다.

기관투자자들은 특정 기간이 지날 때까지 리플을 매도하지 않겠다는 내용의 계약서에 서명했는데, 이는 발행사의 노력으로 향후 토큰 가치가 상승할 것이란 기대가 반영된 것이어서 ‘투자계약증권’ 성격을 띤다고 본 것이다.

|

가상자산이 증권이면, 골프장회원권도 증권?

미국 법원의 판결을 두고 전문가들은 충분히 예상 가능한 결론이라는 평가를 내놨다. 그간 SEC의 기소가 막무가내식이었다는 비판도 나온다.

우선 가상자산은 가치 교환의 매개체일 뿐인데, SEC는 매개체가 투자 계약 내용까지 계승한다는 오류를 범했다는 지적이다.

정석문 코빗리서치 센터장은 “(하위 테스트에서) 투자계약은 △금전 투자 △공동사업체 △이익 기대 △제3자의 노력 등 여러 요소로 구성되며 가상자산은 가치 교환 매개체로서 그러한 구성 요소 중 하나일 뿐이라는 게 기존 법리”라면서 “가치 교환 매개체가 투자 계약의 내용을 계승한다는 SEC의 주장을 기존 법리에서 크게 벗어난다”고 했다.

이는 하위 테스트의 시발점이 된 1933년 오렌지 농지 매각 사례에서 마치 오렌지 자체가 증권이라고 주장하는 격이라고 꼬집었다.

농장 토지를 분양하면서 이 땅을 회사에 임대해 주면 여기서 발생한 수익을 공유하겠다고 해 증권으로 분류된 사건이다. 그런데, 이 계약이 투자계약이라고 해서 오렌지 자체가 증권이라고 볼 순 없다는 게 정 센터장의 지적이다.

수익을 추구하거나 손실을 회피할 목적이 있다고 해서 대상 자체를 증권으로 본다면, 부동산, 골프회원권, 명품백 등도 모두 증권에 해당한다고 보는 우를 범할 수 있다는 비판도 나온다.

한 금융법 전문가는 “부동산, 골프회원권, 리조트회원권, 명품 가방 같은 것을 구매할 때 이것이 나중에 더 오를 것이라는 기대를 하지만, 증권은 아니다”면서 “금융상품처럼 계약상의 권리가 존재하지 않기 때문이다. 가상자산도 마찬가지”라고 했다.

금융투자 상품의 일종인 증권이 되려면 구매자는 가만 있어도 계약상의 권리에 따라 이익이 주어져야 하는데, 가상자산은 그러한 권리를 내재하지 않는다는 얘기다.

그는 가상자산은 블록체인에 참여할 수 있는 ‘이용권’ 성격이 더 강하다고 평가했다.

대표적인 알트코인인 이더리움을 예로 들면, 신규로 발행되는 코인을 얻기 위해 네트워크에 20개의 이더리움을 제공해야 한다. 비트코인의 경우에는 컴퓨팅 자원을 투입해 채굴에 참여해야 비트코인을 얻을 수 있다. 즉, 재화 및 용역을 제공하고 거기에 해당하는 대가를 금전으로 받은 것이라, 증권은 아니라는 의미다. 그는 “이용권인데 골프장 회원권처럼 가격이 오르기도 하고 내려가기도 하는 것뿐”이라고 가상자산을 정의했다.

이번 소송에서 리플은 증권이 아니라는 판결이 나왔다고 해서, 모든 가상자산이 증권성 판단에서 벗어난 건 아니다.

전문가들은 사업계획서인 백서에 가치 상승에 대한 약속을 포함했고, 매수인들이 합리적인 기대를 가졌다는 점이 인정되면, 하위 요건이 충족돼 증권으로 판단될 가능성이 크다고 해석했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)