.png)

|

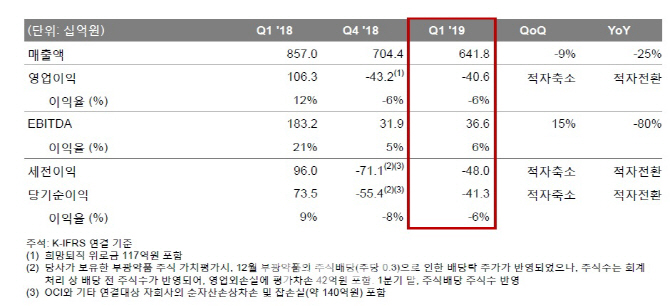

OCI는 연결기준 올해 1분기 매출액은 6418억원, 영업적자은 406억원을 기록했다고 24일 공시했다. 전년 동기 대비 매출액은 9% 감소했으며, 영업손실은 적자전환한 기록이다. 같은 기간 당기순손실 역시 적자전환한 480억원으로 집계됐다.

회사 관계자는 “폴리실리콘 및 REC 판매량 하락으로 매출액이 하락했다”며 “에너지솔루션 부문의 영업이익 향상에도 불구 폴리실리콘, TDI, 벤젠 가격 약세 지속 및 계획보다 길어진 폴리실리콘 정기보수로 인해 영업적자가 지속됐다”고 설명했다.

사업부문별 실적을 살펴보면 폴리실리콘 사업을 영위하는 베이직케미칼 부문의 부진이 컸다. 베이직케미칼 부문은 중국 정책 발표 전 시황 약세 및 계획보다 길어진 한국 공장 정비로 판매량이 전분기 대비 13% 하락했다. 가동률 하락으로 인해 고정비가 증가했고, 재고평가손(105억원)이 반영되며 영업적자 720억원을 기록한 상황이다.

석유화학 및 카본소재의 경우 TDI와 벤젠 가격은 지속 약세를 보였지만, 정기보수 종료로 인한 판매량 상승 효과로 이를 일부 상쇄했다. 또 미·중 무역분쟁으로 인한 타이어 시황약세로, 중국 카본블랙 수요 부진이 지속되며 영업이익 170억원을 기록하는 데 그쳤다.

에너지솔루션 부문은 그나마 견조한 수준의 성과를 냈다. OCI SE는 SMP 상승, MSE 모듈 판매량 증가 및 수입 관세 환급(59억원) 반영으로 영업이익 240억원을 기록했다. 카코뉴에너지코리아 인수합병에 따른 OCI 파워의 실적개선도 힘을 보탰다.

올해 태양광 수요 전망과 관련 OCI는 하반기부터 시황이 개선될 것이라는 긍정적 전망을 내놓았다. 회사 관계자는 “올해 상반기는 수요 부진 및 폴리실리콘 신증설 물량 유입으로 폴리실리콘 가격 약세가 지속됐으며, 현재 폴리실리콘 시장 가격은 대부분 업체들의 현금 원가를 하회하고 있다”며 “유럽과 미국, 일본 등 원가 경쟁력 상승 및 정책 변경 요인으로 올해 하반기 수요 강세가 전망된다”고 설명했다. 이어 “중국 태양광 정책 가시화로 시장 불확실성이 감소했다”고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)