|

안지은 한국신용평가 연구원은 7일 서울 전경련회관에서 열린 크레딧 이슈 세미나를 통해 “최근 조선업 수주 회복은 바닥을 찍고 반등하는 것이지 과거 수준의 유의미한 회귀는 아니다”라며 이 같이 밝혔다.

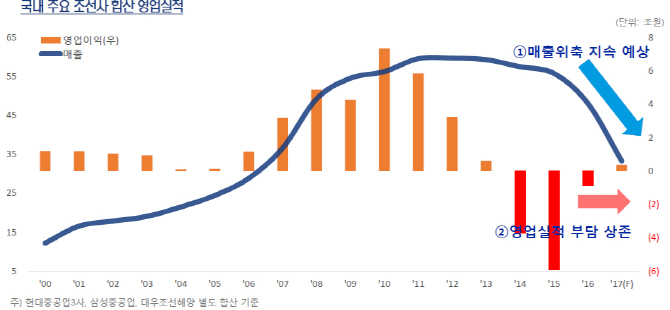

최근 조선업 수주가 늘어나고 있지만 수주 절벽을 경험했던 2016년이나 지난해보다 나아진 것 뿐 여전히 영업실적 저하를 걱정할 수밖에 없는 구조라는 판단이다. 안 연구원은 “지난해 현대중공업(009540) 대우조선해양(042660) 삼성중공업(010140) 등 국내 주요조선 5개사의 합산 매출은 전년대비 30% 가량 감소했는데 올해도 추가로 10~20% 줄어들 것으로 예상된다”며 “주요 선종의 선가가 하락하고 고정비 부담도 있어 영업실적 부담은 지속될 것”이라고 판단했다.

조선업 회복을 위해 지켜봐야 할 부분은 수주 증가 가시화와 한국 조선사의 M/S 유지, 선가 회복이지만 쉽지만은 않다. 그는 “세계 경제 성장이 양호하게 이뤄지고 물동량도 성장하겠지만 선복량 공급 과잉이 지속되고 있다”며 “해양플랜트 수주도 반등하고는 있으나 현재 유가가 발주를 재개하기에 충분한 수준은 아니다”라고 설명했다.

황산화물(SOx) 배출을 제한하는 환경규제의 경우 노후선박 교체 등 발주 증가 요인으로 지목되지만 당장 호재는 아니라는 평가다. 그는 “SOx 규제가 도입되는 2020년 1월에 시기를 맞춘다면 이미 선박 발주가 이뤄져 지금 건조에 들어가야 하는 상황인데 그렇지 않다”며 “재무 상황이 어려운 해운사들이 당장 신규 발주하기보다는 저유황유 사용 등으로 대응해나갈 것으로 예상된다”고 설명했다. 중장기로 볼 때 환경 규제가 긍정적이지만 효과는 점진적으로 나타난다는 것이다. 중국과 싱가포르 업체의 추격으로 M/S 유지도 불안하다. 중국은 국가 차원에서 조선업을 육성하고 있고 지난해 싱가포르도 해양플랜트를 저가에 수주했다. 일감이 아직 부족한 한국 조선사 입장에서는 중국대비 선가 협상력이 높지 않은 점도 우려 사항이다.

대외 환경이 우호적이지 않고 올해 실적 악화가 불가피한 상황에서 결국 조선사별로 비용 통제가 큰 영향을 미칠 것으로 보인다. 안 연구원은 “올해 매출이 더 줄어 고정비 부담은 늘어날 수밖에 없고 환율도 여전히 부정적”이라며 “선수금지급보증(RG) 조건 완화로 사실상 저가 수주가 허용되면서 올해도 이익이 나지 않는 수준의 수주가 이어질 것”이라고 내다봤다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)