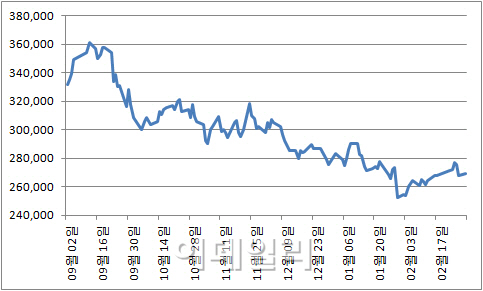

2일 마켓포인트에 따르면 POSCO(005490)는 전거래일 보다 0.56%(1500원)오른 26만9000원으로 거래를 마쳤다. 외국인의 매기가 유입되며 지난달 말 6거래일 연속 강세를 보이기도 했지만 연초 이후 수익률은 2.4%로 코스피 평균 수익률(4.3%)보다 못한 모습이다.

|

그러나 올해부터는 분위기가 전환될 것이라는 기대감도 나온다. 먼저 증권가는 중국의 금리 인하에 주목한다.

중국은 지난달 28일 금융회사의 1년 만기 위안화 대출과 예금 기준금리를 0.25%포인트 낮은 각각 5.35%, 2.5%로 내렸다. 이에 중국의 소비심리 및 투자심리가 살아나며 수요 둔화가 진정될 것이라는 의견이다. 실제로 지난 2008년과 2012년 중국 정부가 금리 인하를 단행하며 철강 수요가 회복된 바 있다.

박현욱 HMC투자증권 연구원은 “중국 철강수요가 증가한다는 관점에서 서구 업체보다는 아시아 철강업체가, 특히 밸류에이션 매력이 있는 국내 철강종목이 수혜를 받을 것”이라고 전망했다.

수익성 역시 바닥을 찍고 반등할 것이라는 평가가 나온다. 강태현 KTB투자증권 연구원은 “올해 철강업종의 자기자본이익률(ROE)은 5.2% 수준으로 지난해(3.7%)보다 개선될 것”이라며 “2004년 이후 10년째 하락한 ROE의 개선은 분명히 의미가 있다”고 말했다.

원재료 가격이 2009년 이후 최저점에 달한 상태인 만큼, 추가 하락은 제한적인 상황. 구조적인 롤마진이 개선되며 올해부터 수익성 개선이 가능할 것이라는 설명이다.

그러나 일각에서는 업황에 대한 전망이 다소 낙관적이라고 비판한다. 이미 중국의 철강 순수출 물량은 기대와 달리 지난 1월부터 증가했다. 현실적으로 과잉공급에 대한 우려는 여전하다는 것이다.

김현태 KB투자증권 연구원은 “1~2월 급락한 중국 철강가격 탓에 단기적으로 철강 가격의 불확실성이 커진 상황”이라며 “주가 반등이 다소 지연될 수 있을 것”이라고 우려했다 .다만 김 연구원은 “중국정부의 금리 인하나 국내 건설경기 회복을 감안할 때 중기사이클로는 바닥을 통과했다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)