2차프로그램 부실률, 0.22%→1.32% 상승

보증심사 간소화·지원한도 확대 등 원인

소상공인 경영컨설팅 실시…“리스크 관리”

[이데일리 황병서 기자] 코로나19로 피해를 본 소상공인 대출을 보증하는 신용보증기금(이하, 신보)이 보증 부실 가능성을 우려하는 목소리가 나왔다. 일반보증에 비해 보증심사의 문턱을 대폭 낮춘 ‘소상공인 2차 금융지원 프로그램’이 신보의 부실률을 높일 원인으로 지목됐다. 소상공인 경영컨설팅을 병행하는 등 리스크 관리를 강화할 필요가 있다는 조언이 제기됐다.

| | 2차 금융지원 프로그램 부실률 및 대위변제율 현황. (표=국회예산정책처) |

|

국회 예산정책처가 11일 발간한 ‘2020회계연도 결산 분석’ 보고서에 따르면 신보가 지난해 5월부터 운영한 소상공인 2차 금융지원 프로그램 관련 부실률은 지난해 말 기준 0.22%에서 올해 상반기 기준 1.32%까지 높아진 것으로 나타났다. 부실률은 신보의 보증으로 받은 대출금 중 원리금을 제대로 갚지 못하거나 세금을 체납해 공공기록에 이상이 생기는 등의 부실 사유가 발생한 비율을 의미한다.

이 프로그램의 부실액은 지난해 말 기준 73억원에서 올해 6월 기준 409억원이 됐다. 대위변제액 또한 같은 기간 14억5000만원에서 212억원으로 급증했다. 국회예산정책처 관계자는 “지난해 5월 이 프로그램이 시행됐다는 점을 고려하면 대출 후 짧은 기간 안에 부실이 발생하고 있음을 알 수 있다”면서 “상환이 시작되는 3년째는 부실률 및 대위변제율이 크게 상승할 것이라는 점을 예상할 수 있다”고 말했다.

2차 프로그램 지원대상은 12개 시중은행에서 보증, 대출이 원스톱으로 이뤄지는 위탁보증 방식의 긴급자금지원 프로그램이다. 소기업 중 개인사업자가 대상이다. 보증한도는 2000만원, 대출기간은 5년(2년 거치, 3년 분할 상환)이다. 올해 말까지 소상공인에게 임대료를 인하한 비주거용 부동산임대업자도 지원 대상에 포함했고, 집합제한업종 임차 소상공인에게는 1000만원 추가지원 프로그램이 실행 중이다.

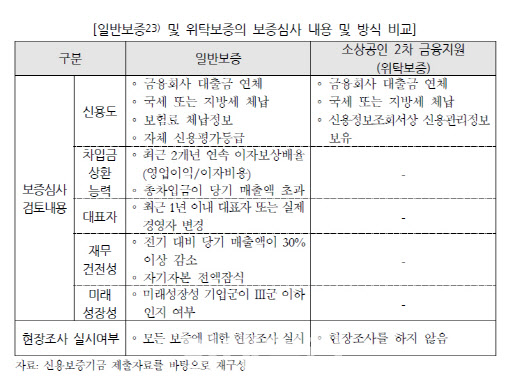

| | 일반보증 및 위탁보증의 보증심사 내용 및 방식 비교.(표=국회예산정책처) |

|

해당 프로그램의 보증부실 위험도가 높아진 이유로는 보증 심사를 간소화 하는 등의 진입장벽을 낮춘 점이 지목됐다. 일반보증에서는 신용도, 차입금 상환능력, 대표자, 재무건전성, 미래성장성 등 다양항 항목에 대해 심사했다. 하지만 이 프로그램의 경우 금융회사 대출금 연체, 국세 또는 지방세 체납, 신용정보조회서상 신용관리정보 보유 등의 간단한 사항에 대해서만 확인했을 뿐이다. 또 일반보증의 경우 모든 경우에 대해 현장 조사를 실시하고 있지만, 이 프로그램에 대해서는 현장조사를 실시하지 않고 있는 실정이다.

또한 지원한도 등을 확대하고 보증료를 낮춘 점도 신보에게는 부담이다. 일반보증의 경우 보증 비율이 70~90%지만, 소상공인 2차 금융지원 프로그램 보증비율은 일률적으로 95%다. 일반보증의 보증료는 0.5~3.0%인 반면 해당 프로그램의 보증료는 1년차 0.3%, 2~5년차 0.9%로 설정돼 있다.

국회 예산정책처 관계자는 “부실률 및 대위변제율 상승은 신보의 기본재산을 감소시켜 신보의 리스크를 확대하는 요인이 된다”면서 “신보는 정책당국과 협의를 거쳐 소상공인 전용 경영지도 사업 추진을 위한 예산 등을 확보해 부실위기의 소상공인에게 경영컨설팅을 실시하는 등 리스크 관리를 강화할 필요가 있다”고 밝혔다.

| | (이미지=신용보증기금) |

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)