.png)

.png)

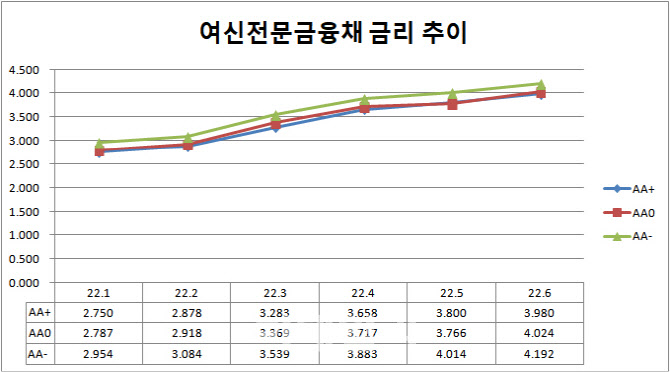

9일 금융투자협회에 따르면 신용등급이 AA+로 가장 높은 국내 카드사(신한, KB, 삼성)의 3년물 여전채 금리가 지난 7일 4.012%를 기록했다. 해당 채권의 금리가 4%를 돌파한 것은 지난 2012년 4월 2일(4.02%) 이후 10년 2개월여만이다. 8일 기준으로는 3.980%로 전일대비 소폭 하락했다.

AA+로 신용등급이 가장 좋은 신한·KB국민·삼성카드 등이 적용받는 여전채 금리는 연초(2.420%)보다 1.592%포인트가 상승했다. 이들 3사보다 신용등급이 낮은 AA0(현대, 우리, 하나) 금리와 AA-(롯데) 등도 연초보다 1.59%포인트 가량 금리가 올랐다. 이중 AA- 등급의 채권은 이달 들어 줄곧 4% 이상의 금리를 유지하고 있다.

채권금리 인상 불가피…조달방법 다양화 하지만 ‘한계’

하지만 장기적으로 한국은행이 기준금리를 인상시킬 가능성이 높아 여전채 금리도 동반 상승할 전망이다.

한은은 지난 1월 기준 금리를 0.25%포인트 올린 1.25%로 결정한 데 이어 4월과 5월에도 연이어 0.25%포인트씩 인상했다. 현재 1.75%인 기준 금리는 1%포인트 추가상승을 통해 연내 2.75%까지 오를 것이라는 전망까지 나오고 있다.

이같은 상황이 이어지면서 카드론이나 현금서비스 등 금융사업에 필요한 자금의 60~70%를 여전채 발행으로 조달하는 카드업계 입장에서는 부담스러울 수밖에 없다. 기준금리 인상에 따라 채권금리도 오르는 구조여서다.

카드업계는 채권금리 인상 전망에 따라 자금조달 방법을 다변화하면서 대응하고 있다. 여전채도 3년물 외에 1년물이나 2년 이하물 등의 채권을 발행하거나 CP(기업어음), ABS(자산유동화증권) 등을 통한 방법 등이다.

카드업계 관계자는 “시장에서 요구하는 상품이 여전채 3년물이 대다수다 보니 기준금리 인상에 따른 채권금리 상승이 부담이 되는 것은 사실”이라고 전했다.

|

카드업계는 조달금리는 오르는 반면 대출금리는 낮추고 있어 수익성 악화가 우려된다.

여신금융협회에 따르면 지난 4월 기준 국내 7개 카드사의 평균금리는 12.98%로 전월(13.26%)대비 0.28% 낮아졌다. 1분기 카드사의 현금서비스 17.63%로 직전분기대비 0.17%포인트 낮아졌다.

업계 관계자는 “카드사의 대출상품을 이용하는 고객 대부분은 중저신용자”라며 “최근 인터넷은행들과 중저신용자 대상 대출 경쟁이 이뤄지면서 대출금리를 낮출 수밖에 없다”고 했다. 이어 “조달금리가 지속적으로 높아지면서 금리경쟁을 하는 데에는 한계가 있다. 하반기에는 카드론이나 현금서비스 금리도 올릴 수밖에 없는 상황”이라고 전했다.

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)