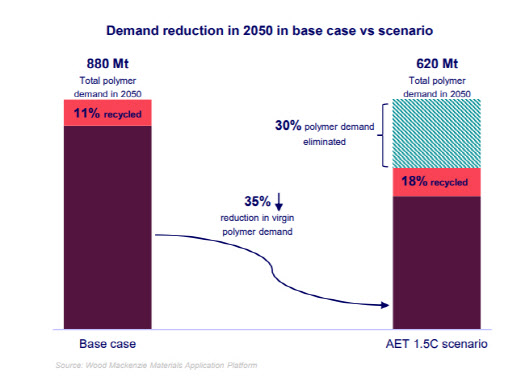

2050년까지 최대 30% 신규 플라스틱 수요 감소

재활용을 통해 신규 플라스틱 270만톤 감소

정체된 한국 재활용 산업..."재정적ㆍ제도적 지원 필요"

[이데일리 김경은 기자] 2050년까지 석유기반 플라스틱 수요가 최대 30% 감소할 것이란 전망이 나왔다. 재활용과 대체소재 사용의 확대로 인해 범용 석유화학 시장이 위축될 것으로 예상되는 가운데 국내 석유화학사들은 업황 악화로 이들 분야에 대한 투자속도 조절에 나서고 있다. 정부의 재정적·제도적 지원이 요구된단 지적이 나오는 이유다.

| | 국내 최대 규모의 석유화학단지인 여수국가산업단지내 공장. 사진=여수시청 |

|

3일 우드 매킨지(Wood Mackenzie)가 최근 발간한 ‘2024 플라스틱 수요(Plastic Demand: Sectoral Overview)’ 보고서에 따르면 전통적인 석유 기반 플라스틱의 수요는 넷제로 규제 시나리오에서 2050년까지 최대 30%까지 감소할 것으로 전망됐다. 특히 유럽과 북미에서 강력한 환경 규제와 재활용 기술의 발전으로 보고서는 2025~2050년 이들 국가의 플라스틱 수요가 연간 5%씩 감소할 것으로 예측했다. 포장재와 소비재 부문에서 각각 40%와 30%의 수요 감소가 예상된다고 봤다.

이 같은 변화는 재활용과 대체 소재의 사용이 확산하면서 더욱 가속화될 것으로 전망했다. 예컨대 신규 플라스틱 수요는 재활용을 통해 2050년까지 약 270만 톤(t)까지 줄어들 것으로 봤다.

보고서는 “플라스틱 산업은 여전히 필수적이지만, 지속 가능한 대안의 부상으로 기존 수요 패턴이 크게 변하고 있다”고 분석했다.

이에 반해 폴리올레핀(polyolefins) 재활용 시장은 향후 수십 년 동안 급격한 성장을 보일 것으로 예상됐다. 앞서 우드 매킨지가 발표한 다른 보고서 ‘폴리올레핀의 재활용 로드맵(The Roadmap to Recycling Polyolefins)’을 보면, 2050년까지 폴리올레핀 수요 약 1억 7000만t 가운데 재활용이 차지하는 비중은 약 30%에 달할 것으로 예상된다. 보고서는 무엇보다 유럽과 북미 지역에서의 규제가 폴리올레핀 재활용 시장 확대의 주요 동력이 될 것으로 내다봤다.

이에 주요국들은 플라스틱 재활용 기술의 상업적 성공을 위해 다양한 정책적 지원을 펼치고 있다. 미국은 첨단 재활용 기술에 대한 연방 자금 지원과 규제 완화를 통해 재활용 인프라를 강화하고 있으며, 유럽연합(EU)의 경우 순환 경제 행동 계획(CEAP)과 혁신적 재활용 기술 펀드 등을 통해 모든 포장재의 재사용 및 재활용을 목표로 하고 있다.

한국 정부도 자원순환기본법 개정과 재활용 클러스터 조성 등 플라스틱 재활용 기술의 상업화를 촉진하기 위해 다양한 지원책을 펼치고 있지만, 재활용 기술에 대한 구체적인 기술개발(R&D) 지원과 인프라 투자에 있어 여전히 부족하다는 평가를 받는다. 호주, EU, 미국 등은 첨단 재활용 산업에 대한 기술개발과 상용화에 필요한 펀드 조성이나 보조금을 통해 투자와 기술개발을 유도하고 있지만, 아직 국내에선 제도를 마련하는 것도 난관이다. 업계는 페트(PET) 외에 화학적 재활용 등 관련 시장 활성화를 위해 다른 재질로도 재생플라스틱 사용 의무 강화가 필요하고, 폐기물 재활용을 통해 제조된 화학물질의 화학물질등록평가법 면제 등이 필요하다고 지적한다.

무엇보다 업황 악화에 설비투자 재검토를 저울질 하고 있는 만큼 투자시 세액공제나 기술개발 지원 등도 필요하단 지적이다. 석유화학업계 한 관계자는 “현재 대규모 설비투자를 진행해야 하는데 업황 악화로 투자계획에서 재활용 시설은 후순위로 밀리고 있다”고 전했다.

| | (그래픽=이미나 기자) |

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)