.png)

.png)

|

|

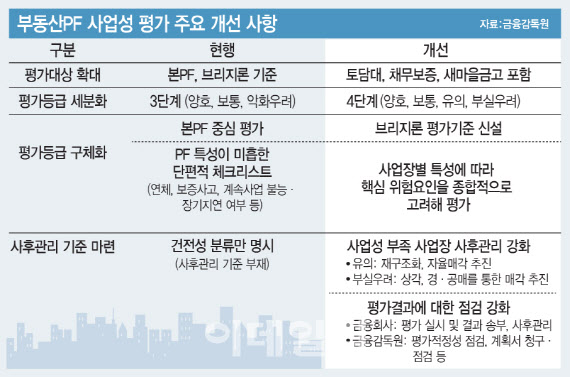

이런 계획에 따라 기존 3단계(양호-보통-악화 우려)였던 평가 등급은 4단계(양호-보통-유의-부실 우려)로 세분화했다. 부실 우려 사업장은 종전(30%)의 2배가 넘는 75% 이상의 충당금을 쌓아야 해 대출 채권을 들고 있을 이유가 줄어든다. 연체·부도 여부 등 단편적인 체크리스트 형태가 전부였던 본PF 평가 기준도 구체화했으며 브리지론 평가기준 역시 처음 만들었다.

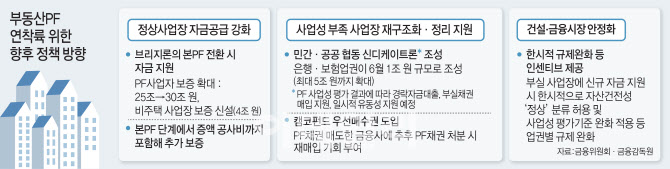

예컨대 대출 만기 4회 이상 연장, 연체 이자 납부 없이 만기 연장, 경·공매 3회 이상 유찰, 연체 중 등의 평가 기준 중 2개 이상에 해당하는 사업장은 ‘부실 우려’ 등급을 받는다. 유의 등급 사업장은 재구조화·자율 매각이, 부실 우려 사업장은 상각이나 경·공매가 이뤄진다. 평가 대상도 확대됐다. 현재는 본PF, 브리지론만 평가했지만 이제는 토지담보대출, 채무 보증 약정 등도 대상으로 추가됐다. 대상 기관에는 새마을금고도 들어갔다. 평가 대상 확대에 따라 PF 규모는 기존 약 135조원에서 100조원 가량 늘어나 약 230조원이 됐다. 경·공매로 나오는 물량은 2~3% 수준으로 예상했다. 박상원 금융감독원 부원장보는 “현재 금융권 충당금 적립 금액은 100조원 가량 된다”며 “사업성 평가 기준 개편으로 늘어나는 충당금은 이에 비해 미미하다”고 했다.

금융사는 다음 달부터 새 기준에 따라 사업장 재평가에 나선다. 금융사가 사업성 평가를 해 금감원에 내면, 금감원이 이를 점검해 8월까지 결과를 조정할 예정이다. 2회 이상 만기 연장이 이뤄진 사업장은 추가로 만기를 연장하려면 대주단 4분의 3 이상의 동의를 얻어야 해 만기 연장이 어려워진다. 현재는 3분의 2 이상만 동의만 만기가 연장됐다.

경·공매로도 팔리지 않는 사업장은 은행·보험권의 신디케이트론(공동 대출), 캠코 펀드 등을 통해 매각될 것으로 보인다. 10개 은행·보험사는 우선 1조원 규모의 신디케이트론을 조성하기로 했다. 경락자금대출, 부실채권(NPL) 매입 지원, 일시적 유동성 지원 등에 쓰이며 필요 시 최대 5조원 규모까지 확대할 수 있다. 캠코 펀드에는 ‘우선 매수권’을 도입한다. 지난해 캠코에서 새마을금고에 지원한 1조 1000억원에 더해 올해 새마을금고·저축은행업권에서 총 4000억원 규모의 부실 채권을 추가 인수한다.

한시적 규제 완화 등 인센티브도 제공한다. 부실화된 사업장에 금융 회사가 신규 자금을 지원할 경우 신규 자금의 건전성 분류를 ‘정상’으로 분류한다. 그 동안에는 기존 PF 채권과 동일하게 ‘요주의 이하’로 분류됐었다. 올해 말까지는 신디케이트론 등 자금 공급과 사업장 재구조화 과정에서 손실이 발생하더라도 임직원에게 책임을 묻지 않는다. 손실에 따른 책임 문제가 해소되지 않는다면 금융사가 적극적으로 재구조화를 추진하기 어렵다는 판단에서다. 정상 사업장은 추가 보증 확대 등을 통해 계속 지원한다.

|

건설업계는 사업장을 살리기보다는 경·공매를 강행하는 상황에 대해 우려한다는 입장이다. 김형범 대한주택건설협회 정책관리본부장은 “객관적인 기준을 주고 금융사가 평가지표를 활용해서 위험관리를 하겠다는 부분은 좋지만 사실상 브리지론 사업장은 모두 경·공매 대상”이라며 “6월까지 충당금을 적립하고 하반기 안에 경·공매를 완료한다는 로드맵이 있어서 금융기관별로 해당 PF 사업장 정리 건수, 실적 등을 점검해야 하는 상황에서 이 기준에 해당하는 사업장을 금융기관이 얼마나 더 융통성을 가지고 평가할지는 회의적”이라고 우려했다.

추가 공사비 보증은 사실상 실무적으로 어렵다는 지적도 나온다. 김 본부장은 “이미 분양 수익금을 가정해 심사 후 보증 여부를 결정하고 보증수수료를 책정한 것인데 이런 부분이 허물어지면 애초 평가 지표를 재산정해야 하고 보증회사나 금융기관이 이를 바꿔주는 것에 대해 배임이 될지 우려하는 상황”이라고 했다.

사업성이 충분한 정상 PF 사업장에 금융 공급을 지원하는 부분에 대해서도 지원이 절실한 지방 사업장은 소외되는 문제가 발생할 수 있다는 지적이다. 김 본부장은 “대기업 사업장에는 혜택이 갈 것으로 보지만 공적 보증확대라는 부분들이 중소·중견기업까지 혜택이 갈지 우려된다”며 “지방 시장의 과도한 위축이 우려된다면 수요 진작을 위해 미분양 주택 취득세 감면 등 지방사업장의 수요를 되살려줬던 여러 금융 정책을 같이 진행해야 한다”고 주장했다.

이은형 대한건설정책연구원 연구위원은 “부동산 PF 문제는 단기에 해결되지 않는다. (현재 문제는) 지난 호황기에 시작된 주택분양 사업 건의 문제가 가시화된 것”이라며 “이런 사업은 주택시장이 가장 좋았을 때 추진된 것이므로 갑작스럽게 주택시장이 나빠지면 지금 같은 상황으로 연결된다. 시간이 해결해주는 부분이 클 것”이라고 설명했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)