.png)

.png)

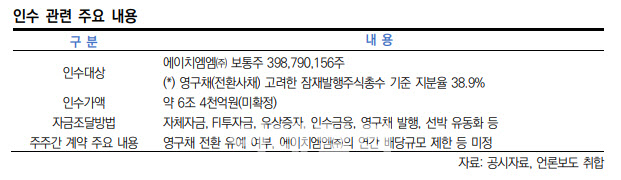

|

한신평은 “인수금액 및 자금조달 방안, 주주간 권리·의무 등의 세부내용은 확정되지 않았다”며 “인수구조 및 자금조달 방안이 구체화된 이후 신용등급에 반영할 예정”이라고 했다.

우선 팬오션에 대해서는 자체적인 재무부담이 가중될 가능성이 있다고 지적했다. 한신평은 “풍부한 유동성 및 매우 우수한 재무구조를 보유한 HMM이 팬오션의 종속회사로 편입될 경우 팬오션의 연결기준 재무지표가 대폭 개선될 것으로 추정된다”면서 “주주간 계약에 의해 팬오션이 일정 기간 동안 HMM의 유동성 및 현금흐름을 완전히 통제하기 어려운 경우에는 연결재무제표가 실질 재무안정성을 나타내기 어려운 만큼, 해당 기간 동안 팬오션의 별도재무제표를 중심으로 신용도를 판단해야 할 것으로 예상된다”고 설명했다.

사업 측면과 관련해서는 “사업 포트폴리오 제고와 수익 창출력 확대는 긍정적”이라면서도 “비우호적인 컨테이너 업황 전망을 감안하면 사업다각화 효과가 발현되기까지는 시일이 소요될 것”이라고 덧붙였다.

하림지주(003380)의 경우 지주회사로서 대규모 투자자금소요가 발생할 것으로 내다봤다. 자금조달 구조에 따라 재무부담이 크게 확대될 수 있으며, 구조적 후순위성 심화 여부에 대하나 검토가 요구된다는 설명이다.

NS쇼핑에 대해서는 이번 HMM 인수 관련 자금 조달에 참여하지 않을 것으로 전망했다. 이에 따라 HMM 인수로 인한 NS쇼핑 신용도에 즉각적인 영향을 미치지는 않을 것으로 내다봤다.

이어 한기평도 팬오션에 대해 “인수자금 확보 과정에서의 재무부담 통제 수준에 대해 모니터링이 필요하다”고 밝혔다.

지난 9월 말 기준 하림지주의 현금성자산이 1조4591억원에 불과해 6조4000억원에 달하는 인수자금 중 상당 부분을 인수금융 등 외부차입에 의존할 것으로 전망했다. 이에 따라 팬오션의 금융비용 부담이 증가할 가능성이 높다는 판단이다.

한기평은 “자체 자금 조달 방안으로는 현금성자산 활용을 포함해 대부분 선박으로 구성돼 있는 6조원(장부가액 기준)의 팬오션 유형자산 중 일부를 유동화하거나 3728억원의 금융상품을 활용하는 방안이 있다”며 “고가치 선박에 대부분 선박금융이 설정돼 있는 등 대규모 자금을 확보하기는 어려워 팬오션의 유상증자가 주요 자금 조달 방안으로 활용될 것”이라고 전망했다.

NICE신평도 “팬오션이 보유한 현금성자산 7350억원 등이 예상 지분인수금액을 크게 하회하고 있어 유상증자, 인수금융 등 외부 재원조달이 불가피한 것으로 판단된다”고 분석했다.

이어 “금융비용 증가에 따른 전반적인 현금흐름 둔화와 함께 우수한 수준의 재무안정성이 일정 수준 저하될 것”이라며 “이는 팬오션의 자체신용도 및 하림그룹 전반의 통합신용도에 있어 하방압력으로 작용할 가능성이 존재한다”고 꼬집었다.

|

![오픈AI 성장 둔화 우려에 반도체株↓…뉴욕증시 최고치서 후퇴[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900142t.jpg)