|

올해 직불·체크카드 해외 결제액 전년 대비 71.4% 급증

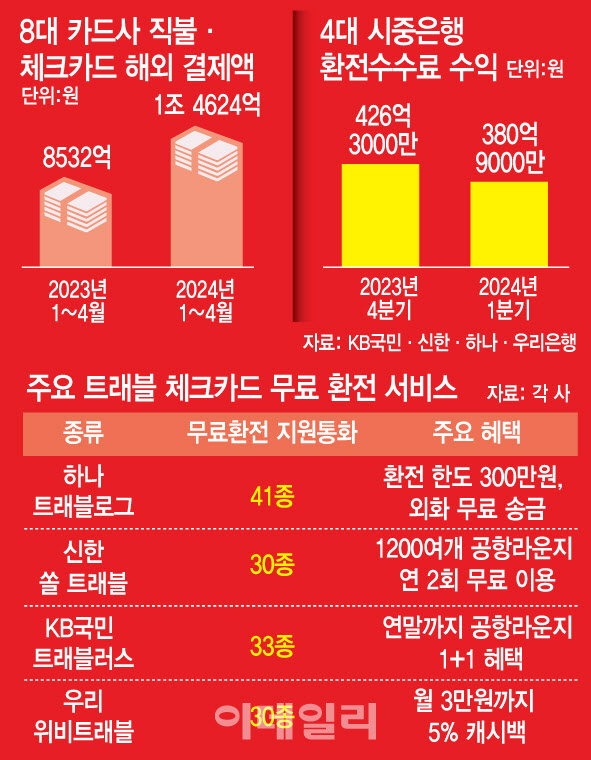

트래블카드는 일반 신용카드와 달리 해외결제 수수료를 내지 않아도 되고 직접 환율을 보고 미리 환전한 뒤 사용할 수 있다는 장점이 있다. 트래블카드의 시초는 2021년 핀테크사 트래블월렛이 내놓은 ‘트래블페이’ 카드가 꼽힌다. 그러나 무료환전 경쟁은 토스뱅크가 지난 1월 ‘평생 무료 환전’ 서비스를 출시한 후 본격화됐다. 금융권이 트래블카드 경쟁은 해외여행객이 급증하며 해외 결제 수요가 커지면서 가열됐다. 여신금융협회에 따르면 국내 전업 카드사 8곳(신한·삼성·KB국민·현대·롯데·하나·BC·우리카드)의 4월 말 누적 기준 신용카드(일시불)와 직불·체크카드의 개인 해외 이용금액은 5조 9333억원으로 지난해(4조 5251억원)보다 31.1% 증가했다. 특히 직불·체크카드 결제액은 전년 대비 71.4%로 급증했다.

‘환투기 우려’…환전시 월별·연간 한도 신설 잇따라

트래블카드는 젊은 고객층을 확보하고 은행의 외화 현물 매입과 보관 비용을 줄일 수 있다는 장점이 있지만 금융권의 치열해지는 경쟁에 대한 우려도 상당하다. 무료환전 때문에 환투기 등 이상거래가 늘어날 수 있다는 지적이 대표적이다. 이에 최근 4대 시중은행(KB국민·신한·하나·우리)은 비대면 환전 시 기존의 무제한 한도 또는 일별 한도 제한에서 월별·연간 한도를 신설하고 있다. 은행권 관계자는 “중동 전쟁 등 최근 환율 변동성이 커지면서 여행객을 위한 무료환전 서비스가 환치기 등 투기 용도로 활용할 수 있다는 우려가 있어 각 은행이 한도를 신설하고 있다”고 설명했다.

수익성에 대해서도 여전히 물음표다. 실제로 올해 1분기 4대 시중은행의 환전수수료 수익은 약 380억 9000만원으로 집계됐다. 이는 직전 분기인 지난해 4분기(426억 3000만원)보다 45억 4000만원(10.6%) 감소한 수치다. 여기에 고객 유치를 위해 무료환전뿐 아니라 자동화기기(ATM) 인출 수수료 폐지, 공항 라운지 서비스 등 각종 혜택까지 늘어나고 있어 수익을 담보하긴 어려운 상황이다.

이밖에 현지 상황에 따라 수수료가 발생하는 경우가 있는데 재환전 수수료와 연회비 등의 거래조건을 소비자에게 명확하게 설명해야 한다는 지적도 나온다. 이성복 자본시장연구원 연구위원은 “예치금과 무이자, 재환전 수수료는 소비자의 판단에 큰 영향을 미침에도 설명이 모호하다”며 “트래블 카드 하나로 모든 걸 해결할 수 있다는 식의 과장 광고도 자제해야 한다”고 말했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)