19일 금융권과 국회에 따르면 국회 정무위원회는 20일 법안심사소위·전체회의를 잇달아 열고 예금보험료율 한도의 일몰 기한을 2026년까지 연장하는 예금자보호법(예보법) 개정안을 처리한다. 이후 법제사법위, 본회의를 통과하면 향후 5년간 최고 0.5%인 현행 한도가 유지된다.

|

예보료율 상한은 0.5%지만 시행령에서 업권별로 한도를 달리 정하고 있다. 은행 0.08%, 증권 0.15%, 저축은행 0.4%다. 이번에 일몰연장이 되지 않는다면 1998년 정해진 업권별 예보료율(은행 0.05%, 증권 0.1%, 저축은행 0.15%)로 돌아가게 되는 상황이었다. 하지만 정부와 국회는 예보료율을 낮추면 예금보험기금 적립금액 감소 등 금융제도의 안정성이 낮아질 수 있다는 데 입장을 같이 했다.

정부로선 2011년 저축은행 구조조정 과정에서 투입했던 공적자금을 회수해야 하기 때문에 예보료율을 낮출 수 없다는 입장이다. 당시 저축은행의 부실정리를 위해 27조2000억원을 투입한 정부는 현재 예보료의 45%(저축은행 100%)를 저축은행 구조조정 특별계정으로 회수하고 있는데, 작년 말 기준 12조2000억원 정도밖에 회수하지 못했다. 예보료율이 낮아지면 보험료 수입이 줄고, 특별계정 상환도 늦어진다.

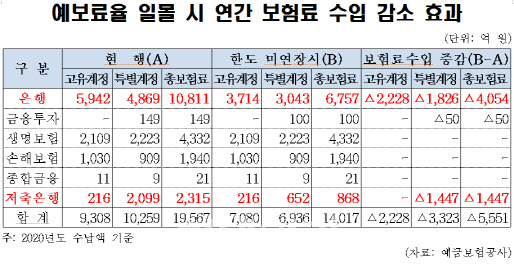

실제로 예보가 일몰 적용시 추산한 2021~2025년 금융권의 예보료 감소액은 총 3조3000억원(특별계정 1조9000억원)에 달한다. 일몰 적용시 은행은 예보에 납부할 보험료를 연간 4054억원, 저축은행은 1447억원 아낄 수 있는 것으로 계산됐다.

일몰 연장이 가시화되면서 금융업계에선 불만이 크다. 금융위원회가 내년부터는 가계대출의 증가율과 위험도를 예보료와 연계해 최대 10%까지 할증할 수도 있다는 구상을 지난 15일 밝힌 터라 “이래저래 쥐어짠다”는 반응이다.

특히 금융권 중 예보료율이 가장 높은 저축은행에서 한숨이 터져 나온다. 저축은행업계 한 관계자는 “금리는 계속 낮추라고 하면서 은행보다 5배 높은 예보료율을 적용하니 억울하다”며 “예전에 부실사태를 일으킨 곳이나 현재 부실평가를 해서 가산하면 모를까 일률적으로 0.4%를 적용하는 건 형평성에 맞지 않는다”고 토로했다.

|