.png)

|

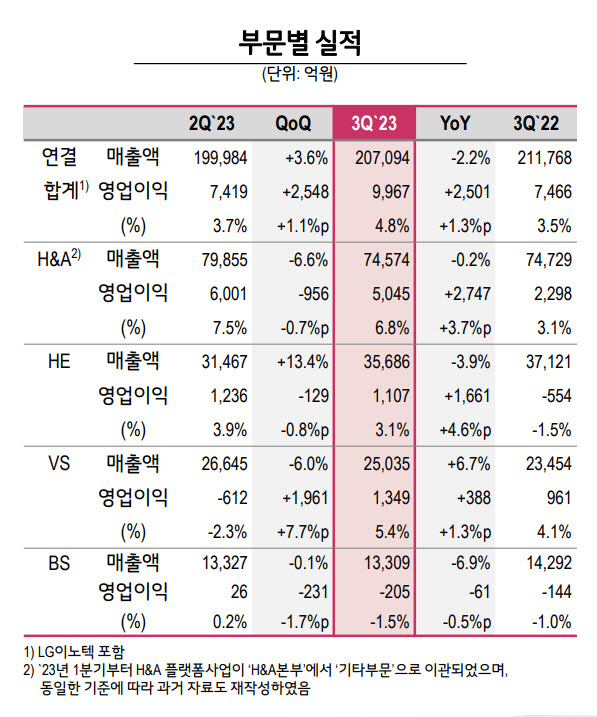

LG전자(066570)는 지난 3분기 연결기준 매출액 20조7094억 원, 영업이익 9967억원의 확정실적을 집계했다고 27일 공시했다. 주력사업인 생활가전이 전년 동기 대비 2배 이상 늘어난 영업이익을 기록했고 미래 성장동력인 전장도 전 분기를 통틀어 역대 최대 영업이익을 달성하며 실적을 견인했다.

사업부문별로 보면 생활가전(H&A)사업본부는 3분기 매출액 7조4574억원, 영업이익 5045억원을 기록했다. 영업이익은 전년 동기 대비 2배 이상 늘었다.

계속되는 경기 침체로 인한 가전 수요 감소에 대응하기 위해 주요 제품의 볼륨존 라인업을 확대하는 전략적 시장 공략과 냉난방공조, 부품, 빌트인 등 B2B 비중 확대를 지속하며 전년 동기 수준의 견조한 실적을 기록했다고 밝혔다. B2B 사업의 경우 전체 매출의 30%대 중반을 차지하는 성과를 거뒀다. 또 업(UP)가전 2.0 등 기존 제품에서 서비스·구독의 신규 영역으로 사업도 지속 확대하겠다고 밝혔다.

전장(VS)사업본부는 3분기 매출액 2조5035억원, 영업이익 1349억원을 기록했다. 매출액은 3분기 기준 최대, 영업이익은 전 분기를 통틀어 가장 높았다. LG전자는 지난달 멕시코 라모스 아리즈페에 LG마그나 이파워트레인 생산기지를 지어 양산을 시작했다. 이와 관련 “모터, 인버터, 컨버터 제품을 생산 중이며 향후 북미지역 내 주요 OEM 업체와 전기차를 생산 판매하는 아시아 OEM업체 내 공급 확대 가능성도 기대하고 있다”며 “내년에는 LG마그나 연간 매출의 20%까지 차지할 것으로 예상한다”고 했다. 또 최근 GM, 포드 등 미국 완성차 업체들의 파업이 장기화하고 있으나 당사 전장부품 주문 감소 피해는 감지되지 않았다고도 밝혔다.

홈엔터테인먼트(HE) 사업은 3분기 매출액 3조5686억원, 영업이익 1107억원을 기록했다. 매출액은 전년 동기 대비 다소 줄었지만 연말 성수기에 앞선 판매 확대로 직전 분기 대비 늘어났다.

정보기술(IT) 사업을 담당하는 비즈니스솔루션(BS)사업의 경우 3분기 매출액 1조3309억원, 영업손실 205억원을 기록했다. IT 수요둔화에 매출과 수익성이 다소 약화됐다.

|

LG전자는 오는 4분기에도 수요 둔화가 지속할뿐 아니라 지정학적 리스크로 경영 불확실성이 심화할 것으로 전망하면서도 고부가 제품 판매 확대 및 신사업 투자를 통해 수익성을 확대하겠다는 전략을 내놨다.

회사 관계자는 “4분기에도 제품별, 지역별 차이가 있겠지만 냉장고와 세탁기 수요 둔화가 이어질 것으로 보인다”면서도 “내년부터 글로벌 수요가 완만한 성장세로 전환할 것으로 예상된다”고 했다.

중국 업체들이 가전시장에서 입지를 공격적으로 키우는 상황에 대해선 “중국 가전은 그간 저가 위주 제품에서 탈피해 제품력과 브랜드 강화에 더불어 생산기지 투자를 활발하게 진행하고 있다”며 “이에 대응해 당사는 국가별 맞춤형 전략을 수집하고 자원 투입 우선순위도 재조정하고 있다”고 답했다. 하이엘과 하이센스 등 중국업체의 추격 속도를 판단해 LG전자만의 브랜드 제품 가격경쟁력, 유통 커버리지를 진단해 국가별, 중장기 전략을 명확히 하고 있다는 것이다.

주력 TV제품인 유기발광 다이오드(OLED) TV의 올해 판매 실적도 지난해 대비 역성장이 전망되지만 온라인과 기업간 거래(B2B), 렌탈시장 등 수요를 공략해 매출 성장을 목표로 하겠다고 했다. LG전자가 지난 7월 2030 미래비전 발표 당시 3대 동력으로 제시한 △B2B 성장 △Non-HW 사업모델 △신사업 확보 등을 일관성 있게 추진함으로써 불황 장기화에도 견조한 매출과 수익성을 확보해 나가겠다는 것이다.

전장사업에 대해선 수주 경쟁력 강화 및 사업 확대를 지속하겠다는 자신감을 드러냈다. 전장 사업 수주잔고는 연말 100조원에 육박할 것으로 예상된다. LG전자는 실적발표 이후 진행한 컨퍼런스콜에서 이같이 밝히며 “주요 제품별로는 인포테인먼트 60%, 전기차 부품이 20%, 차량용 램프가 10% 수준”이라며 “전기차 부품 수주 잔고는 지속 성장할 것으로 예상된다”고 했다.

LG전자는 끝으로 신사업으로 육성 중인 전기차 충전 사업에 대한 투자도 중단 없이 지속해 나갈 계획이라고 했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)