|

화재보험은 화재로 인해 생기는 손해를 보상해주는 상품이다. 소규모 공장의 경우 화재보험만 단독 가입하고 있고, 중견기업들은 종합재산보험(재무·기계·기업휴지·배상책임 등)을 가입한다.

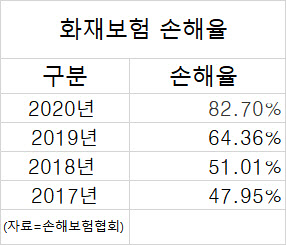

손해보험사들은 화재보험료 인상에 나선 건 높아진 손해율 때문이라고 주장한다. 손해율은 보험료 대비 보험금 지급비율을 말한다. 지난해말 기준 화재보험 손해율은 82.7%로, 전년 동기(64.3%) 대비 18.4%포인트 올랐다. 지난해 대형 물류창고 및 공장 등에서 화재사고가 늘었기 때문이라는 것. 또한 국내 손해보험사 보험을 받는 해외 재보험시장이 위축된 영향도 보험료 인상에 영향을 미쳤다고 설명한다. 보험시장 내부의 문제를 고스란히 기업에 떠넘겼다는 비판이 나오는 배경이다.

기업들은 갑작스런 보험료 폭탄에 냉가슴을 앓고 있다. 일부 공장의 경우 보험사에서 인수 거절을 받는 사례도 나오면서 발을 구르고 있다. 기업들은 ‘화재로 인한 재해보상과 보험가입에 관한 법률 시행령’에 따라 연면적의 합계가 3000㎡ 이상인 건물(공장)을 보유하고 있으면 특수건물로 분류돼 화재보험에 반드시 가입해야한다. 이를 지키지 못하면 500만원 이하의 벌금을 내게 된다.

익명의 기업 관계자는 “건물 소유주에게 보험가입 의무를 지고 있게 하고 있지만, 막상 보험에 가입하려면 너무 비싸거나, 가입을 거절당하는 경우도 있다”며 “지난해 코로나19로 경영도 어려운 상황에서 보험료까지 갑작스럽게 너무 올라 앞이 캄캄하다”고 말했다.

|