8일 채운샘 하나증권 연구원은 보고서에서 “매출이 큰 폭으로 늘었음에도 이익이 따라가지 못한 배경에는 두 가지 악재가 겹쳤다”며 “수익성이 높은 이라크 전투지원임무(CLS) 사업 실적이 반영됐지만 올해 1분기엔 거의 빠졌고, 완제기 수출 일부 프로젝트에서 환율 상승에 따른 예정원가 조정까지 발생했다”고 설명했다.

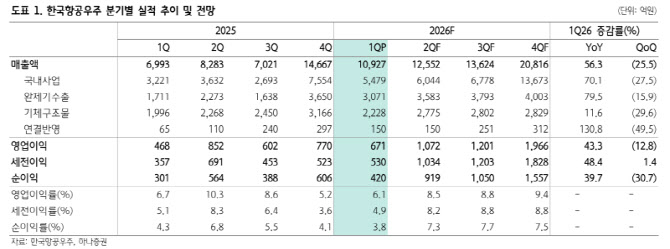

한국항공우주의 1분기 매출액은 1조927억원으로 전년대비 56.3% 증가했다. 영업이익은 671억원으로 43.3% 늘었지만 영업이익률은 6.1%로 오히려 0.6%포인트 떨어졌다.

다만 연간 흐름은 우상향이 유효하다는 판단이다. 채 연구원은 “이번 실적 부진이 연간 영업이익 추정치에 미치는 영향은 제한적”이라며 “완제기 인도 일정을 감안하면 분기 영업이익은 1분기를 저점으로 하반기로 갈수록 계단식으로 올라갈 것”이라고 내다봤다. 하나증권은 2분기부터 4분기 영업이익을 각각 1072억원, 1201억원, 1966억원으로 추정했다.

지배구조 이슈도 수면 위로 떠올랐다. 한화에어로스페이스가 한국항공우주 지분을 4.99%에서 5.09%로 늘리고 보유목적을 변경한 데 이어 연내 추가 지분 취득 계획까지 공시하면서다. 한국항공우주 측은 컨퍼런스콜에서 “한화에어로스페이스와 사전에 별도 소통은 없었다”고 선을 그었다.

채 연구원은 “민영화 여부는 결국 최대주주의 판단이 핵심 변수”라며 “만약 민영화가 현실화된다면 국내 항공우주·방산 밸류체인에서 전략적 가치가 높은 만큼 다수 기업이 관심을 보일 가능성은 열려 있다”고 짚었다.

하나증권은 한국항공우주에 대해 목표주가 23만원, 투자의견 매수(BUY)를 유지했다. 현재주가(7일 기준 17만1800원) 대비 상승여력은 34%다.

|

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)