.png)

|

70대 2억~4억 아파트 신청자 가장 많아

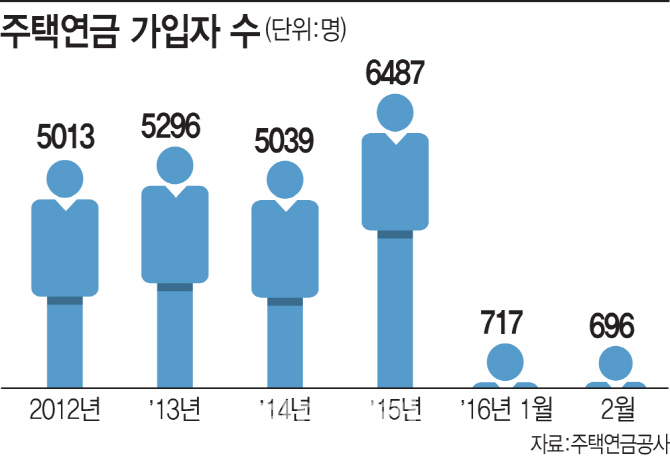

올들어 주택연금 가입자 수가 급증하고 있다. 부동산 가격이 정체상태를 보이면서 향후 주택가격이 하락할 것으로 예상한 주택보유자들이 미리 신청을 하는 경우가 늘고 있기 때문이다.

주택연금은 아파트를 담보로 연금을 받는 상품으로 9억원 미마의 아파트를 소유한 60세 이상의 부부가 신청 가능하다. 신청시점의 가격을 기준으로 아파트 가격이 산정되는 만큼 향후 부동산 가격이 하락세라면 신청자가 늘어날 가능성이 높다는 분석이 나온다.

16일 주택금융공사에 따르면 지난 1월 한 달간 가입자 수는 717명으로 9년만에 월 최고치를 경신했다. 2월 가입자 수 역시 791명으로 전달과 비슷한 추세를 이어갔다. 주택금융공사는 지난 2012년 연가입자 수가 급증한 이후 올해 최고 기록을 갈아치울 것으로 예상하고 있다.

나이 많을수록, 집값 높을수록 수령액 높아

연령대별로 보면 70대가 가장 많은 것으로 분석됐다. 최고령 신청자는 92세로 80~90세 신청자도 늘어가는 추세다. 현재는 부부가 모두 60세 이상이어야 신청 가능하지만, 부부 중 한명만 60세 이상이어도 신청 가능토록 법 제정이 추진 중이다.

주택연금 수령액은 주택의 가격과 신청자의 연령에 따라 달라진다. 고가 주택일수록 연금액이 많아지고, 나이가 어릴 수록 연금액이 적어진다. 기준이 되는 주택의 가격은 한국감정평가원의 시세를 기준으로 한다. 100세 미만의 아파트나 빌라, 단독 주택 등 실거래가 공개되지 않은 경우에는 신청자가 직접 감정 평가를 의뢰해야 한다.

주택금융공사측에 따르면 최근 신청이 가장 많은 주택의 가격대는 2억~4억원 선이다. 예를 들어 정액형을 선택할 경우, 3억원의 주택을 보유한 60세의 경우 약 68만원을, 70세의 경우 97만원을 각각 받을 수 있다. 정액형은 처음부터 끝까지 받는 연금의 액수가 동일한 경우다. 반면 처음 10년 동안 많이 수령하고 이후에 적게 받는 ‘전후후박’형의 상품도 있다. 일반적으로 60대는 정액형이, 70대는 전후후박형이 유리하다는 게 전문가들의 평가다.

주택연금 신청시에는 보증료가 포함돼 있다는 점을 유의해야 한다. 이는 두 가지 형태로 나뉘는데, 초기보증료와 연 보증료다. 초기 보증료는 주택가격의 1.5%로 측정되고 연보증료는 연간 연금액에 대출이자와 보증료율을 계산해 합산된다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)