|

통상 인수합병(M&A) 과정에선 우협 선정 이후 한 달여의 실사를 진행한 뒤 본계약을 체결한다. IMM PE-스틱인베 컨소가 지난달 11일 우협으로 선정된 만큼 본계약 체결 시기가 임박한 셈이다. 일각에선 인수 측에서 우협 선정 당시 제시한 1조 3000억원보다 낮은 가격으로 협상을 시도해 본계약 체결까지 시일이 걸릴 것이란 전망도 나왔다.

하지만 조정폭은 최대 10% 수준으로 큰 폭의 가격 조정은 이뤄지지 않을 것으로 보인다. 우협이 협상을 잘하더라도 기존 1조 3000억원에서 1300억원 가량 낮은 1조 1700억원 정도에서 최종 가격이 결정될 가능성이 크다. IB업계 관계자는 “현재 가격 협상 논의도 500억~1000억원 수준에서 이뤄지고 있는 것으로 안다”고 전했다.

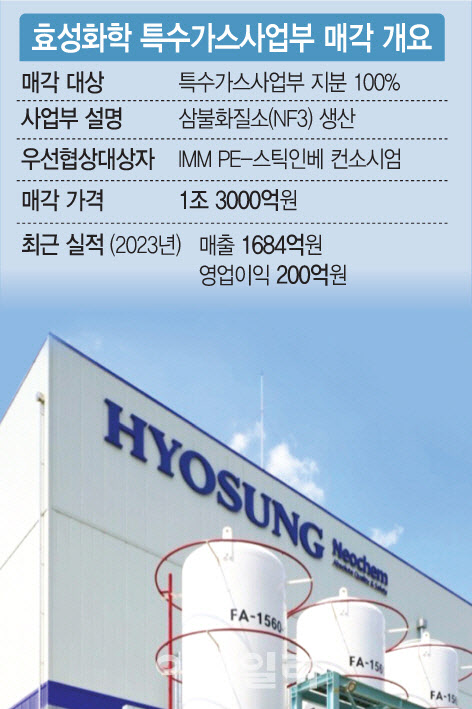

효성화학 특수가스사업부는 지난해 매출 1684억원, 영업이익 200억원을 기록했다. EBITDA(상각전영업이익)는 600억원으로 10배를 적용한 6000억원에 경영권 프리미엄을 더해 1조원 이상의 가격이 적정하다는 게 매각 측의 설명이다. 여기에 전방 산업 회복에 힘입어 삼불화질소(NF3) 수요가 늘어날 것으로 전망되는 만큼 1조 3000억원의 가격은 과도하지 않다는 입장이다.

이번 딜이 대기업 집단과의 거래인 만큼 가격 조정을 무리하게 진행하기도 쉽지 않다. 대기업은 계열사 M&A와 같은 중요 딜을 특정 사모펀드와 자주 진행하는 경우가 많다. SK해운, 솔믹스(옛 SK엔펄스의 파인세라믹스 사업), 케이카(옛 SK엔카의 중고차 오프라인 사업부), SK에코프라임(옛 SK케미칼의 바이오에너지사업부) 등 SK그룹 계열사 딜을 도맡아 주도한 한앤컴퍼니가 대표적이다. 또다른 IB업계 관계자는 “대기업 집단과 거래할 때는 ‘상도는 지키자’는 분위기여서 마구잡이로 가격을 깎는 건 불가능에 가깝다”고 설명했다.

인수 측은 인수 가격의 절반 이상을 인수금융(대출)으로 조달한다는 계획이다. IMM PE와 스틱인베가 보유한 블라인드 펀드를 통해 에쿼티 출자로 6000억원을 조달하고, 나머지 7000억원은 인수금융을 통해 조달한다. 이달 초 국내 은행과 증권사를 상대로 입찰을 진행해 현재 인수금융 대주단 구성 단계에 있는 것으로 알려졌다.

특수가스사업부 매각이 마무리되면 효성화학의 다른 사업부 매각에도 속도가 붙을 전망이다. 업계에 따르면 효성화학의 △베트남법인 △필름 △폴리케톤 사업부 등이 잠재 매각 대상으로 거론되고 있다. 매출 비중이 가장 높은 폴리프로필렌(PP) 사업부를 제외한 사실상 전 사업부의 분리 매각이 이뤄질 거라는 전망도 나오고 있다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)