.png)

.png)

|

기획재정부는 21일 ‘2022년 세제개편안’을 통해 이같은 내용으로 소득세법을 개정한다고 밝혔다.

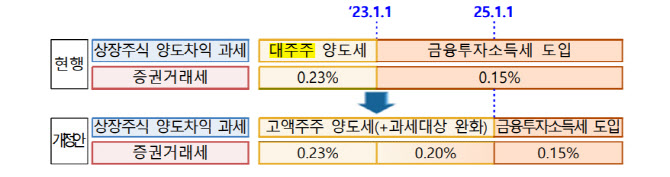

현행 제도에서는 국내 상장 주식의 경우 종목당 10억원 또는 일정 지분율(1∼4%) 이상 지분을 보유한 대주주만 양도세를 납부한다. 그러나 당장 내년부터 금융투자소득세 도입으로 대주주 여부에 상관없이 주식·채권·펀드·파생상품 등 금융투자로 일정 금액(주식 5000만원·기타 250만원)이 넘는 소득을 올린 투자자는 20%(3억원 초과분은 25%)의 세금을 내게 될 예정이었다.

정부는 이같은 금투세 과세를 2년간 유예한단 방침이다. 기재부 관계자는 “최근 주식시장 관련 대내외 여건 투자자 보호 제도 정비 등을 고려해 금투세 도입을 2025년까지 유예한다”고 밝혔다.

금투세 도입을 유예하면서 유지되는 대주주 양도세는 기준을 완화한다. 대주주에 대한 양도세를 ‘고액주주’에 대한 양도세로 명칭을 변경하고, 고액주주는 지분율 기준 없이 보유금액 기준을 10억원에서 100억원 이상으로 상향한다.

현행 코스피 1%, 코스닥 2%, 코넥스 4% 이상 지분율 기준을 없애, 주식 보유금액이 같은데도 기업 규모에 따라 지분율이 달라져 대주주 양도세 과세여부가 달라지는 문제를 해소한단 취지다. 보유금액 기준은 대폭 높여 주식시장에 신규 자금 유입을 유도하고 그간 강화된 대주주 기준으로 주식 양도세 회피 목적으로 나타났던 연말 주식매도 등 시장 왜곡 현상 완화를 꾀한다.

아울러 현재 대주주 판단시 본인과 직계존비속, 배우자, 경영지배관계(최대주주인 경우는 친족과 경영지배관계) 등 기타주주를 합산하는 것을 본인기준 과세로 변경한다.

현행 기준에 따르면 본인은 소액주주임에도 직계존비속이나 배우자 등의 주식 보유로 과세되는 사례가 있어 과세형평에 맞지 않고, 친족의 개인정보인 주식 보유 여부와 규모를 파악하기 어렵단 지적을 반영했다.

금투세 시행과 연계해 인하할 예정이었던 증권거래세는 내년부터 인하를 단행한다. 현재 0.23%인 증권거래세는 내년 0.20%, 2025년 0.15%로 인하한다.

정부는 금투세 유예와 함께 내년부터 시행 예정이었던 가상자산 양도차익에 대한 과세도 2년간 유예한다. 내년부터 가상자산 양도나 대여로 발생하는 소득에 대해 250만원 기본공제를 적용한 뒤 20% 세율로 분리과세를 시행할 예정이었지만, 2025년으로 시행시기를 미룬다.

현재 가상자산 시장은 테라·루나 사태 등으로 투자자 보호 문제가 부각되고 경기 침체, 금리 인상 등으로 위축이 예상되는 상황이다. 기재부 관계자는 “최근 가상자산 시장 여건 투자자 보호 제도 정비 등을 고려했다”고 밝혔다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)