|

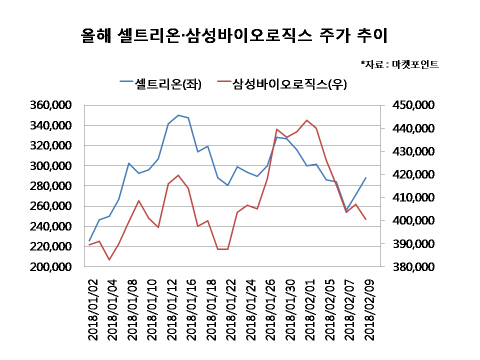

12일 마켓포인트에 따르면 셀트리온 주가는 지난해 100% 넘게 급등했다. 지난해 초 10만원대에 머물던 주가는 연말 20만원을 넘어섰으며 올해 들어서도 50% 넘게 오르며 35만원을 터치하기도 했다.

셀트리온은 세계 최초로 개발한 항체 바이오시밀러 ‘램시마’의 해외시장 확대에 힘입어 가파른 실적 개선세를 보이고 있다. 셀트리온이 세계 최초로 개발한 램시마는 지난 2015년 유럽시장에 진출했으며 2016년 말부터는 미국에서도 판매되고 있다. 지난해 램시마는 유럽시장에서 50% 이상의 점유율을 차지했으며 미국시장 판매량도 증가해 3분기 누적기준 미국시장 매출액 7400만달러(약 800억원)를 기록했다. 또 셀트리온이 두번째로 유럽에서 승인받은 항암제 바이오시밀러 ‘트룩시마’의 본격 판매가 시작되며 지난해 영업이익은 전년대비 104.7% 증가한 5174억원을 기록했다. 지난해 매출액과 당기순이익은 8289억원, 4032억원으로 전년대비 각각 43.5%, 82.1% 늘었다.

올해 실적 전망도 밝다. 트룩시마는 올해 상반기 미국시장에 진출할 것으로 예상되며 유방암 바이오시밀러 ‘허쥬마’도 상반기 유럽에서, 하반기에는 미국에서 각각 허가가 날 전망이다. 신재훈 이베스트투자증권 연구원은 “셀트리온의 올해 매출액은 전년 대비 50.7% 증가한 1조3221억원, 영업이익은 65.3% 늘어난 8497억원을 기록할 전망”이라며 “미국 램시마 및 유럽 트룩시마 성장, 허쥬마 유럽 신규매출에 대비한 생산이 올해 매출 성장을 이끌 것”이라고 내다봤다. 지난 9일 유가증권시장으로 이전 상장한 셀트리온은 수급 측면에서도 다음달 코스피200지수 편입에 따른 패시브 자금 유입 기대감이 커지고 있다.

삼성바이오로직스 주가도 지난해 4분기 깜짝 실적에 힘입어 올 들어 13.9% 올랐다. 삼성바이오로직스의 지난해 4분기 매출액은 전년동기대비 53% 증가한 1614억원을 기록했으며 영업이익은 476억원으로 흑자전환했다. 이에 삼성바이로로직스는 지난해 연간 영업이익 630억원을 기록하며 회사 설립 6년만에 흑자를 냈다. 1공장이 100% 가동되면서 생산성이 개선됐고 2공장 가동률도 40%대 수준으로 상승함에 따라 영업이익이 시장예상치를 대폭 웃돌았다는 분석이다.

증권가에서는 올해 4분기 3공장 가동에 따른 외형 성장을 이어갈 것으로 전망하며 삼성바이오로직스에 대한 눈높이를 올리고 있다. 서미화 유안타증권 연구원은 “현재 3공장에 대한 수주가 발생하고 있으며 회사는 3공장의 50% 가동을 책임질 수 있는 양의 수주 달성을 목표로 하고 있다”며 “자회사 삼성바이오에피스의 허셉틴 바이오시밀러 ‘온트로먼트’는 지난해 12월 유럽 승인을 받은데 이어 연말 미국 식품의약국(FDA) 승인을 받을 것으로 기대된다”고 말했다. 대신증권은 삼성바이오로직스에 대한 투자의견을 종전 ‘마켓퍼폼`에서 `매수`로, 목표가는 41만원에서 49만원으로 상향 조정했다. 현대차투자증권은 48만원에서 51만원으로, 유안타증권도 43만원에서 51만원으로 목표가를 높였다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)