.png)

.png)

|

3분기 영업이익 작년수준 회복…판가 및 대형 트렌드 확산 영향

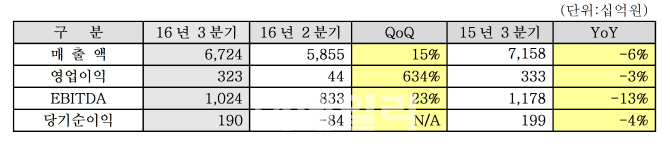

LG디스플레이는 26일 한국채택 국제회계(K-IFRS) 기준으로 올해 3분기 매출 6조 7238억원, 영입이익 3232억원을 달성했다고 밝혔다. 매출은 대형 LCD패널 가격의 견조한 상승세와 전 제품군에 걸친 대면적 트렌드 확대로 전분기(5조 8551억원) 대비 15% 증가했다. 전년동기(7조 1582억원)보다는 6.1%감소한 수준이다. 영업이익은 우호적인 판가 상승세와 함께 UHD(Ultra HD)·IPS(In-Plane Switching) 등 LG디스플레이의 차별화 제품 비중 증가와 모바일 신제품의 프리미엄 제품군 운영 등으로 전분기(444억원) 대비 628% 증가했다. 디스플레이 시장의 전반적인 성장둔화와 업체 간 과열 경쟁으로 인해 지난해 같은기간(3329억원)보다는 2.9%가량 감소한 수준이다.

당기순이익은 1896억원으로 전년 동기(1987억원) 대비로는 5% 감소했다. 세전이익(EBITDA)은 1조 235억원(EBITDA 이익률 15%)을 기록해 전분기(8327억원)대비 23% 성장했으며, 전년 동기(1조 1780억원)대비로는 13% 감소했다.

3분기 주요 재무지표를 보면 LG디스플레이는 부채비율 92%, 유동비율 139%, 순차입금 비율 19%로 안정적인 재무구조를 유지하고 있다. 3분기 매출액 기준 제품별 판매 비중은 TV용 패널이 39%, 모바일용 패널이 27%, 노트북 PC 및 태블릿 PC용 패널이 18%, 모니터용 패널이 16%를 차지했다.

4분기 이후 실적 기대감도 커…올레드 협업도 다변화

LG디스플레이는 올 4분기 이후 실적에 대해서도 긍정적 전망을 내놨다. 대형 패널 수요 확대와 판가 상승을 주요 근거로 제시했다.

김상돈 LG디스플레이 CFO(재무 최고책임자) 전무는 이날 3분기 실적발표 후 가진 콘퍼런스콜(전화회의)에서 “4분기에는 패널 출하 및 판가 상승, 계절성 및 신제품 본격 출시 등으로 중소형 매출 비중이 더 증가할 것으로 예상된다”며 “4분기 판가 상승은 주력 부문인 대형 패널 위주로 이뤄져 이익 상승이 기대된다”고 말했다. 아울러 내년 패널 수급상황 역시 올해보다 개선 될 것으로 예상했다.

기존 LCD 생산라인을 올레드로 전환하는 비율에 대해서는 5대 2.6 정도가 될 것이란 계획을 내놨다. 김 전무는 “내년 양산 예정인 올레드 TV패널은 LCD 5만장을 올레드 2만 6000장으로 전환 투자하는 것으로 그 비율대로 예상하면 된다”고 설명했다.

LG디스플레이가 향후 집중 투자할 올레드 패널에 대해서는 기존 TV·IT 제품 외에도 자동차나 커머셜, VR(가상현실), 방송, 의료용, 조명 등 다양한 분야로 개발 협업을 진행 중이라고 설명했다. 김 전무는 “다양한 분야 업체들과 올레드에 대한 협업을 진행하고 있으며 조만간 방향성을 갖고 추진할 계획”이라고 말했다.

올레드 TV 패널에서 65인치가 차지하는 비중은 더욱 늘어날 전망이다. LG디스플레이는 올해 전체 TV패널 중 올레드가 차지하는 비중은 9%선이라며 올레드 TV 패널 중에 55인치가 차지하는 비중은 올해 예상으로 70%가 될 것이라고 전망했다. 내년에는 65인치 비중이 좀더 증가할 것으로 예상했다. 올레드 패널 수익성에 대해서는 2019년 영업이익 흑자를 목표로 하고 있다고 덧붙였다.

중국 업체들의 LCD 대형화 및 플라스틱 올레드 분야의 공격적 투자에 대해선 하이앤드 제품을 중심으로 격차를 유지하는 전략을 제시했다. LG디스플레이가 강점을 가진 하이앤드(최상위 제품) 존에서 2~3년간 충분한 수익 확보가 가능하다는 것이다. 또 2018~2019년에도 올레드 전환을 계속 진행하는 상황이라 미래 경쟁력에 문제가 없다고 강조했다.

|

▶ 관련기사 ◀

☞LG디스플레이, 4분기 영업이익 증대 가능..내년도 긍정적(상보)

☞"중국 POLED 도전에 대해 차별화 및 경쟁력 자신"-LG디스플레이 컨콜

☞"65인치 올레드 비중 40% 계속 증가 지속"-LG디스플레이 컨콜