|

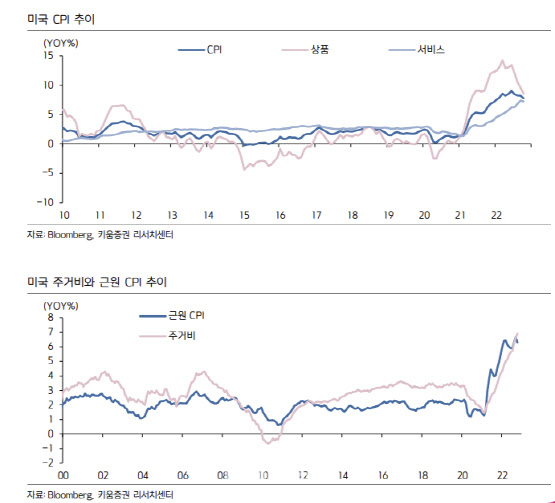

미 노동부에 따르면, 10월 CPI 상승률은 전년 동월 대비 7.7%를 기록했다. 이는 지난 9월(8.2%)보다 소폭 둔화된 수치이자 블룸버그가 경제전문가를 대상으로 설문조사한 결과(7.9%)보다도 낮다.

같은기간 변동성이 큰 에너지와 음식료를 제외한 근원 CPI는 전년 동월 대비 6.3% 상승했다. 한 달전 6.6%보다는 소폭 낮다.

이에 따라 CPI 결과 이후 금융시장에서는 연준 긴축 속도 조절 기대가 강화되면서 위험자산 선호심리가 높아졌다. 이를 반영해 뉴욕증시 급등과 국채금리 하락, 달러 급락세가 동반됐다.

김유미 연구원은 “다음주에는 다수의 연준위원들 발언이 예정돼 있다”며 “10월 CPI 발표 이후 몇몇 연준위원들이 12월 금리 인상폭 둔화에 힘을 실어주는 속도 조절 발언을 이어갔던 점을 고려할 때 다른 위원들도 크게 다르지 않을 것”이라고 내다봤다.

다만, 연준의 긴축 속도 조절이 인상 종료를 의미하는 것은 아니며 최종금리 수준에 대한 불확실성은 여전히 남아있다는 지적이다.

그는 “낮은 실업률과 주거비 중심의 물가 상승 압력은 소비자물가의 상승세 둔화에도 점진적인 하락으로 인해 높은 레벨이 길어질 수 있다”며 “10월 CPI 발표 이후 자산가격이 급등세를 보이며 위험자산 선호심리가 강해짐에 따라 기대인플레이션 상승에 따른 인플레이션 부담 역시 아직 염두에 둬야 하는 부분”이라고 설명했다.

단기적으로 미국 CPI 둔화에 따른 금융시장의 안도감이 위험자산 가격의 상승을 이끌 수 있고 시장의 투자심리 개선을 유도할 것으로 보인다는 예상이다. 달러 약세 역시 단기적으로 이어질 것이라는 전망이다.

김 연구원은 하지만 “12 월 FOMC 에서 50bp 금리 인상과 함께 연준이 점도표를 상향 조정하며 최종금리를 예상보다 높일 가능성은 아직 남아있다”며 “통화정책 불확실성이 완전히 해소되지 않았다고 본다면 달러 약세/원화 강세 움직임을 아직 추세적인 흐름으로 판단한기는 이르다”고 봤다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)