|

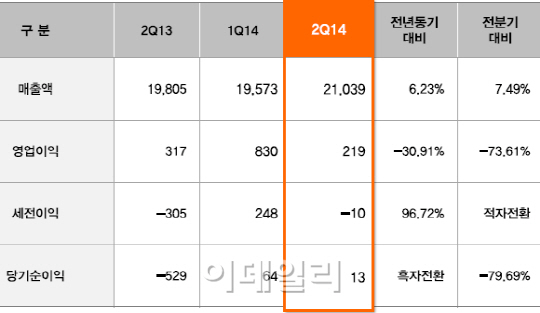

한화케미칼(009830)은 지난 2분기 연결기준 영업이익 219억3400만원을 기록해 전년 동기 대비 30.76% 감소했다고 13일 밝혔다.

같은 기간 매출액은 2조1039억2100만원으로 전년보다 6.23% 증가했고 당기순이익은 12억1400만원으로 전년대비 흑자전환했다.

주철범 한화케미칼 상무는 이날 2분기 실적 컨퍼런스 콜에서 “지난 1분기 발생했던 태양광 부문 1회성 이익이 제외된데다 폴리실리콘 공장 정기점검, 유화부문 제품가격 스프레드 하락 여파로 영업이익이 감소했다”며 “다만 법인세 환급 등 경상이익이 늘어나 당기순이익은 흑자전환했다”고 설명했다.

사업부문별로 보면 유화사업은 매출 1조313억원, 영업손실 158억원을 기록했다. 유일하게 적자를 냈다. 프로필렌옥사이드(PO)는 업황 회복이 지연되면서 판매가격이 하락해 수익성이 떨어졌다. PVC는 건설 경기 침체의 직격탄을 맞았고 폴리실리콘은 공장 가동 후 첫 점검 영향으로 일시적 손실이 확대됐다고 한화케미칼은 설명했다.

태양광사업은 매출 5016억원, 영업이익 14억원을 나타냈다. 중국 시장 회복이 지연되는 등 업황 부진에도 불구하고 일본, 북미 등 출하량 개선으로 태양광 매출액은 늘었지만 1분기 대비 다운스트림 실적이 감소하고 일부 지역 평균판매단가(ASP)가 소폭 하락한 결과 영업이익은 감소한 것으로 나타났다.

소재·건재 사업은 매출 4470억원, 영업이익 153억원으로 비교적 양호한 실적을 보였다. 소재부문은 신차출시에 따른 차량 생산 증가로 자동차 소재 수익 개선이 지속됐다. 건자재의 경우 성수기에 진입하면서 매출은 늘었지만 환율 하락 및 경비 상승으로 수익이 줄었다.

그밖에 리테일사업은 매출 1386억원, 영업이익 106억원을 기록했다. 영업이익률은 7.6%로 이전보다 낮아졌지만 타사업 부문보다는 양호했다.

한화케미칼은 3분기 전망에 대해 “유화사업은 선진국 경기 회복 및 성수기 영향으로 국제가격이 개선돼 손실폭이 줄어들 것”이라고 전했다. 주철범 상무는 “3분기는 전형적인 유화 성수기로 수요 증가에 따라 가격 스프레드가 개선될 것”이라고 전망했다.

한화케미칼은 또 태양광사업의 경우 하반기 중국 시장 설치가 확대돼 출하량과 매출액이 증가할 것이며 수율 향상과 원가 절감으로 수익성이 좋아질 전망이라고 설명했다.

소재부문은 삼성전자 갤럭시 노트4 등 신규모델 출시로 매출과 수익 모두 개선될 것이라고 내다봤다. 리테일 사업은 비수기 진입으로 수익 감소가 예상되지만 추석 명절 프로모션을 통해 이를 상쇄시킨다는 전략이다.

▶ 관련기사 ◀

☞ '잇단 M&A 성사' 한화그룹, 사업구조 개편 가속화

☞ 한화케미칼 "3분기 유화제품 스프레드 개선될 것"

☞ 한화케미칼, 2Q 연결 영업익 219억..전년比 30.7% 감소

☞ 한화케미칼, 한화엘앤씨 종속회사서 제외

☞ 한화케미칼, 2분기 실적 부진.. 목표가↓-신한

☞ 한화케미칼, 1945억원에 자회사 드림파마 매각