기본세율 적용 받는 다주택자들, 매물 출회 기대

기획재정부는 이 같은 내용을 담은 시행령 개정을 추진할 예정이라고 9일 밝혔다.

|

개정 사항은 △다주택자 양도세 중과 1년간 한시 배제 △1세대 1주택 양도세 비과세 보유·거주기간 재기산 제도 폐지 △일시적 1세대 2주택 비과세 요건 완화 세 가지다. 개정은 시행령 개정일 이전인 10일 양도분부터 소급 적용할 예정이다. 대통령직 인수위원회에서 부동산 세제 정상화 방침을 밝힌 만큼 새 정부 출범일에 맞추겠다는 취지다.

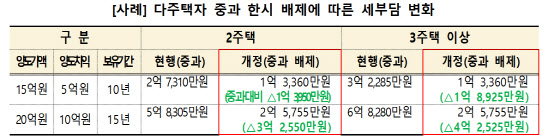

우선 현재 조정대상지역 내 주택 양도시 기본세율 6~45%에 2주택자는 20%포인트, 3주택 이상은 30%포인트의 중과세율을 적용하고 있다. 기재부는 오는 10일부터 보유기간 2년 이상인 조정지역 내 주택을 양도할 경우 중과세율을 적용하지 않고 기본세율을 적용한다.

당초 배제했던 장기보유특별공제도 보유기간 3년 이상인 경우 적용키로 했다. 15년 이상 보유했을 때는 최대 30% 공제가 가능하다. 기재부는 다주택자에 대한 과도한 세 부담이 줄고 6월 1일 이전 매도할 경우 보유세 부담도 낮아져 매물 출회가 활성화할 것으로 기대했다.

|

예를 들어 2주택자인 A씨가 10년간 보유했던 주택 한채를 15억원에 팔아 5억원의 양도차익을 남겼다면 현행 제도에서는 중과가 적용돼 양도세 2억7310만원을 내야 한다. 하지만 기본세율만 적용 시에는 절반 정도인 1억3360만원으로 줄어든다. A씨가 3주택자였다면 중과세율을 적용한 양도세는 3억2285만원에 달했지만 기본 세율일 경우에는 1억8900만원 정도 혜택을 볼 수 있는 셈이다.

민원 많던 ‘리셋’ 없어지고 일시 2주택 비과세 확대

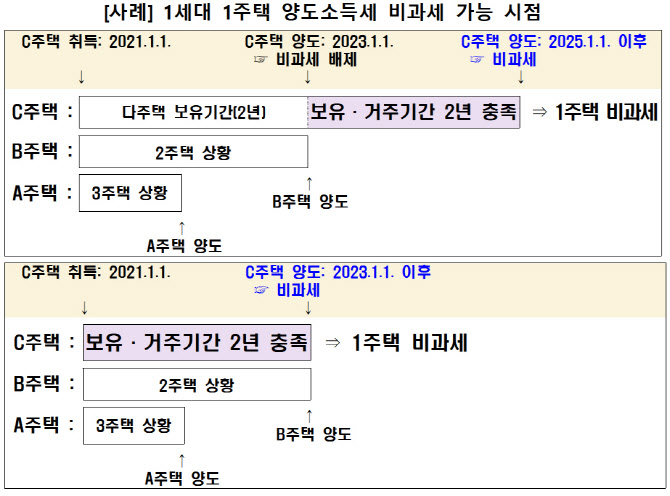

모든 주택을 양도해 1주택만 보유하게 된 다주택자가 1주택자가 된 날부터 양도세 비과세를 위한 보유·거주기간을 다시 산정하는 ‘리셋’ 제도도 바뀐다. 개정안은 주택수와 관계없이 주택을 실제 보유·거주한 기간 기준으로 계산해 1세대 1주택 비과세 적용 여부를 결정키로 했다.

현행 제도에선 3개 주택을 보유한 B씨가 두 개 주택을 팔아 1주택자가 됐다면 이날부터 보유·거주기간을 다시 계산한다. 남아있던 주택이 이미 비과세 요건인 2년 이상 보유했더라도 시장을 관리할 목적으로 일괄 ‘리셋’하는 것이다.

기재부는 해당 제도에 대한 국민 불편과 민원이 많고 다시 계산하는 보유·거주기간을 충족할 때까지 매물 출회가 지연되는 점을 감안해 개선키로 했다. 주택수와 관계 없이 주택을 실제 보유·거주한 기간 기준으로 1주택자 비과세 적용 여부를 판단하는 것이다.

이렇게 되면 만약 B씨가 1주택이 된 시점에 마지막 남은 주택의 보유·거주기간이 2년이었다면 비과세 요건을 충족한다고 인정하게 된다. 실제 보유·거주 기간을 인정함으로써 제도가 합리화되고 1주택자가 된 시점에 즉시 비과세를 적용받는다는 장점이 있다.

이사 등으로 인한 일시적 1세대 2주택자의 경우 종전·신규주택이 조정대상지역에 속했다면 신규 주택 취득일부터 1년 내 종전 주택을 양도하고 세대원 모두 신규주택에 전입해야 양도세 비과세 요건에 해당됐다.

개정안은 종전주택 양도기한을 2년으로 늘리고 세대원 전원의 신규주택 전입 요건도 삭제했다. 이를 통해 종전주택을 매도할 때 충분한 시간 여유를 둘 수 있고 전입 과정에서 세대원의 다양한 사정도 고려할 수 있게 됐다.

개정안은 이달 10~17일 입법예고 후 24일 국무회의 의결을 거쳐 이달말 공포할 예정이다. 소급을 적용하는 만큼 10일부터 양도분까지 모두 포함된다.

기재부 관계자는 “과도한 세부담과 규제를 완화하고 매물 출회를 유도해 부동산 시장을 안정화하는 한편 거주 이전 관련 국민 불편이 해소될 것”이라고 기대했다.

|

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)