|

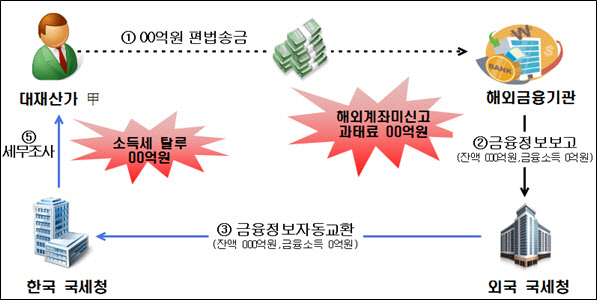

국내 중개업체 B사는 유럽 제조업체가 국내 수입처에 제품을 공급하는 무역거래를 중개하고 중개수수료 매출을 신고하지 않았다. 사주 C씨는 B사가 받을 중개수수료를 본인 명의 해외금융계좌로 받아 종합소득세 및 해외금융계좌 신고를 누락했다. 이에 외국 국세청은 금융정보 자동교환을 통해 사주 C씨의 해외계좌 잔액 수십억원 및 금융소득 수억원 정보를 한국 국세청에 통보했다. 국세청은 내국법인 B사의 신고누락 해외 중개수수료에 대해 법인세 등 수십억원을 추징하고 사주 C씨에게 해외금융계좌 미신고 과태료 수십억원을 부과했다.

국세청은 해외금융계좌 잔액 합계가 5억원을 초과하는 국내 거주자와 법인은 이달말까지 계좌 내역을 신고해야 한다고 3일 밝혔다.

해외금융계좌란 해외금융회사에 금융거래를 위해 개설한 계좌를 말한다. 해외금융계좌에 보유한 현금, 주식, 채권, 집합투자증권, 파생상품 등 금융자산이 신고대상이다. 매월 말일 중 단 하루라도 잔액 총액이 원화로 환산해 5억원이 넘으면 신고해야 한다.

|

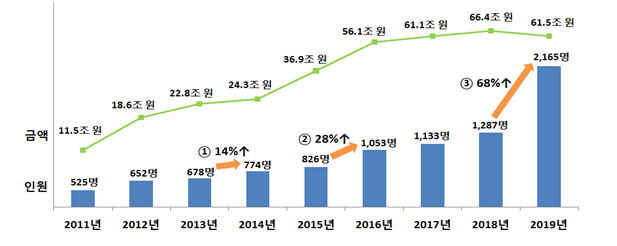

해외금융계좌 신고의무 위반이 확인되면 미신고금액의 최대 20%에 해당하는 과태료가 부과된다. 미신고금액이 연 50억원을 넘으면 형사처벌 및 명단공개 대상이 될 수 있다. 2011년부터 작년까지 부과된 과태료는 364명에 1001억원이다. 49명은 형사고발을 당했고, 7명은 이름이 공개됐다.

국세청은 해외금융계좌 신고의무 위반자에게 자금출처 소명을 요구할 수 있고, 소명이 명확하지 않으면 미소명 금액의 20%에 해당하는 과태료를 추가로 부과한다.

해외금융계좌 미신고자에 관한 해외금융기관명, 계좌번호, 계좌 잔액 등 중요한 자료를 제보해 적발·과태료 징수에 결정적 기여를 한 제보자에게는 과태료 금액에 따라 포상금 최고 20억원이 지급된다. 지난 2018년 미신고 해외금융계좌 제보자에게 포상금 2700만원이 지급된 사례가 있다.

미신고 해외금융계좌는 국내 소득 탈루 등에 연계된 경우가 많은 점을 고려할 때, 해외금융계좌 제보가 탈세와 체납자 은닉재산 제보와 동반되면 신고 포상금이 이론적으로 최대 80억원까지 올라간다. 탈세와 체납자 은닉재산 제보의 포상금 한도는 각각 40억원과 20억원이다.

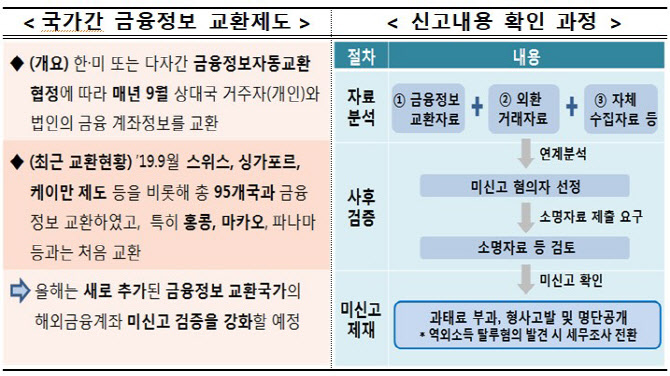

국세청 관계자는 “이번 신고기간이 끝나면 국가 간 금융정보 교환자료, 다른 기관에서 수집한 자료 등 각종 정보자료를 바탕으로 적정신고 여부를 정밀 검증할 계획”이라고 말했다.

|

![뉴욕증시, 반도체주 차익실현에 하락…마이크론 10%대↓[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200121t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)