.png)

|

인수위 경제1분과 신성환 인수위원은 이날 서울 통의동 인수위 기자회견장에서 “국민이 내 집에 계속 거주하면서 편리하고 안정적으로 노후를 보낼 수 있도록 추가 예산 투입없이 현행 주택연금의 가입대상 확대와 제도정비를 통한 활성화 방안을 적극 검토하고 있다”며 이 같이 밝혔다.

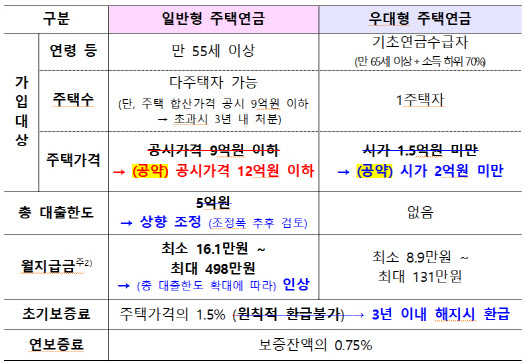

우선 기초연금수급자 어르신을 대상으로 연금 수령액을 최대 20% 우대하는 우대형 주택연금 가입대상을 올해 하반기부터 현행 시가 1억5000만원 미만 주택에서 시가 2억원 미만 주택으로 확대한다. 부부 중 1명이 만 55세 이상이면 가입할 수 있는 기본적인 일반형 주택연금은 가입대상 주택을 공시가격 9억원 이하에서 12억원 이하로 확대할 방침이다.

아울러 총 연금대출한도도 상향 조정한다. 가입대상 주택가격 기준이 확대되더라도 총 연금대출한도로 인해 연금 수령액에 제약이 되지 않도록 현행 총 한도 5억원을 상향 조정해 실질적인 연금 수령액이 늘어날 수 있는 방안을 검토할 계획이다.

또한 주택연금 가입 시 주택가격의 1.5% 수준을 납부해야 하는 초기보증료는 그동안 사망, 재난 등 예외적인 경우를 제외하고는 원칙적으로 환급해주지 않고 있어서 가입을 망설인 요인으로 지적돼 왔다. 이에 따라 가입 후 3년 이내에는 합리적인 기준에 따라 초기보증료가 환급될 수 있도록 환급 기준과 절차를 신설하는 방안을 마련할 방침이다.

신 위원은 “주택연금 가입대상 확대와 제도 개선을 통한 활성화 방안뿐 아니라 안정적이고 지속가능한 주택연금 기금 운용을 위해 금융위원회와 주택금융공사에 중장기적인 주택연금 리스크 관리 방안 마련도 함께 요청했다”고 밝혔다. 그는 `집값 하락 시에도 주택연금이 나오느냐`는 질문에 “집값이 하락해도 연금 가입자는 주택연금을 그대로 받을 수 있기 때문에 가입자 입장에서는 주택연금에 가입을 하고 나면 집값 하락 부분에 대해서는 크게 우려하지 않아도 된다”고 덧붙였다.

주택을 담보로 제공하고 주택금융공사의 보증을 통해 매월 일정한 연금을 수령할 수 있는 주택연금은 연금소득 공제(연간 최대 200만원), 재산세 감면(공시가격 5억원 이하 부분 재산세의 25%) 등의 혜택도 받을 수 있어 고령층의 유용한 소득확보 수단으로 성장해 왔다.