.png)

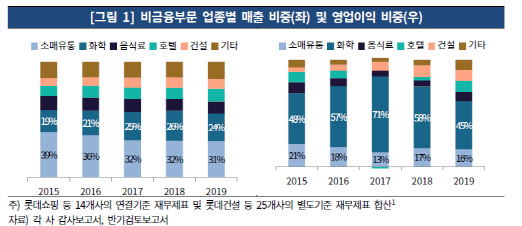

한국기업평가는 지난 28일 ‘롯데그룹 분석보고서’에서 “올해 상반기 롯데그룹은 코로나19 충격으로 국가 간 이동이 제한되고 사회적 거리두기가 이어지면서 오프라인 비중이 높은 소매유통부문과 호텔·레저 부문의 실적이 급락했다”면서 “유가 하락에 따른 화학부문의 재고자산 평가 손실 발생으로 화학부문마저 적자를 기록했다”고 밝혔다. 화학은 지난해 기준 그룹 매출의 24% 비중을 차지했다.

|

배인해 한국기업평가 연구원은 소매유통업 매출 감소로 그룹 외형이 정체됐다고 평가했다. 그는 “지난 2017년부터 소매유통업의 매출이 감소하고 있으며 수익성 또한 하락하고 있다”면서 “최근에는 코로나19로 호텔과 대형유통시설 등 다중이용시설 방문이 급감하고 국가 간 이동이 제한되면서 소매유통부문과 호텔 레저부문의 매출 및 영업이익 규모는 큰 폭으로 감소할 전망”이라고 분석했다.

그는 이어 “코로나19 완화 이후에도 실적 회복속도는 더딜 것”이라며 “비대면 선호에 따른 저마진 온라인 매출 비중 증가로 실적 회복이 더딜 것으로 전망되며 면세산업 및 호텔 레저부문 역시 관광객 회복에 시일이 소요될 것”이라고 내다봤다.

화학 부문은 코로나19로 인한 수요 위축 및 중국의 공장 증설 등에 따른 공급과잉 심화로 역시 실적이 저하될 것이라고 판단했다. 배 연구원은 “롯데케미칼(011170) 매출은 코로나19로 인한 수요 약세와 대산 공장 폭발사고 여파로 올해 상반기 기준 전년 동기 대비 23% 감소했다”면서 “여기에 유가 급락에 따른 재고자산평가손실 등의 요인이 더해져 영업적자를 기록했다”고 설명했다.

|

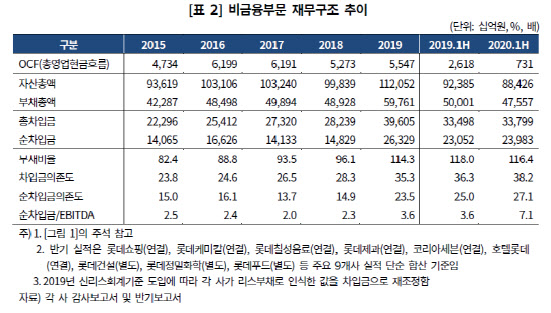

핵심 계열사인 롯데케미칼(011170), 롯데쇼핑(023530), 호텔롯데 중 롯데쇼핑과 호텔롯데의 등급전망이 부정적으로 조정되면서 그룹 통합 신용도 하락 우려가 높아지고 있는 상황이다. 이에 한국기업평가는 핵심 계열사 중 다수 신용도가 동시에 하락한다면 그룹 통합신용도 역시 하락할 수 있다고 판단했다.

한국기업평가는 롯데쇼핑의 ‘부정적’ 등급 전망을 부여한 사유에 대해 “코로나19로 인한 실적 저하 전망과 향후 수익성 및 재무안정성 저하 가능성이 높아진 점을 반영했다”며 “향후 주 모니터링 요인은 코로나19 실적 영향과 변화 대응책 및 점포 구조조정의 효과”라고 설명했다.

호텔 역시 영업환경 악화 상태가 지속되면서 영위사업 전반 실적이 큰 폭으로 저하되고 있다. 배 연구원은 “현재 호텔롯데와 부산롯데호텔의 신용도 하방압력이 높아진 상태”라며 “하반기 코로나19 진행상황 및 업황 변화 추이, 주력 사업의 영업실적 추이 등에 대해 중점적으로 모니터링 할 예정”이라고 말했다.

롯데렌탈의 ‘부정적’ 등급전망 유지에 대해선 “등급하향 변동요인인 레버리지비율(자기자본 대비 총자산 비율) 7배 초과, 저조한 수익성을 충족했으나 레버리지비율 상승세가 둔화된 점과 최근 차입금 증가 등을 감안해 추가 모니터링을 실시할 예정”이라고 설명했다.