.png)

한국은행은 이날 금융통화위원회 본회의를 열고 현재 연 3.5%인 기준금리를 그대로 유지하기로 했다. 지난 2·4·5·7·8월에 이어 6회 연속 동결이다.

|

기준금리는 그대로지만, 시중은행 대출 금리 인상이 끝나길 기대하긴 어려운 상황이다. 은행도 대출자에게 돈을 내주려면 은행채 등을 발행해 돈을 빌려 와야 하는데, 이 금리가 꾸준히 오르고 있기 때문이다. 통상 은행채 금리는 국채 금리를 따르고, 국채 금리는 미국 국채 금리 영향을 받는다. 미 국채 금리는 최근 상승세를 지속하더니 지난 18일(현지시간) 연 4.9% 선을 넘었다. 2007년 이후 16년 만에 처음이다.

여기에 작년 말 ‘레고랜드 사태’ 당시 출시됐던 고금리 정기예금 만기가 돌아와 은행권 수신 경쟁에 불이 붙으면서 예·적금 금리도 어느새 연 4%대가 대세가 됐다.

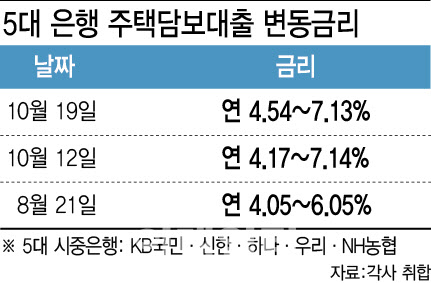

이미 주담대 변동 금리 상단은 7%를 넘어섰다. 상당수 차주에게 적용되는 하단마저 7개월 만에 4% 중반대로 올랐다. 이날 5대 시중은행의 주담대 변동금리는 연 4.54~7.13%로, 일주일 전(10월 12일·연 4.17~7.14%)보다 하단이 0.37%포인트나 뛰었다. 약 두 달 전(8월 21일·연 4.05~6.05%)에 비하면 하단은 0.49%포인트, 상단은 1.08%포인트나 올랐다. 고정 금리도 상단이 일주일 전 연 6.54%에서 연 6.67%로 올랐다.

|

앞으로 주담대 금리는 더 오를 가능성이 크다. 은행 조달 이자의 평균적 수준을 가늠할 수 있는 코픽스(COFIX·자금조달비용지수)가 상승 전환했기 때문이다. 9월 기준 신규 취급액 기준 코픽스는 전월보다 0.16%포인트 상승한 3.82%로 집계됐다.

신규 코픽스는 지난 4월 3.44%로 저점을 찍고 반등하다가 7월(3.69%)과 8월(3.66%) 두 달 연속 소폭 내렸는데 3개월 만에 다시 오른 것이다. 작년 최고치엔 못 미치지만, 지난 1월과 동일한 수준으로 올해 최고치다. 잔액 기준 코픽스(3.88%), 신잔액 기준 코픽스(3.29%) 역시 전월 대비 각각 0.02%포인트씩 올랐다. 코픽스는 국내 8개 은행이 예·적금, 은행채 등으로 조달한 자금의 평균 금리로 주담대 변동 금리 기준이 된다.

주담대 고정 금리의 기준이 되는 은행채 5년물 금리(무보증·AAA)도 지난달 첫째 주만 해도 4.3%대였는데 이달 들어선 연고점(4일·4.795%)을 찍으며 4.8%에 근접했다. 지난 18일 기준 4.717%다.

이창용 한은 총재는 이날 부동산 가격 상승과 금리 인하를 기대한 ‘빚투(빚내서 투자)’에 경고 메시지를 던지기도 했다. 이 총재는 “(기준)금리가 다시 예전처럼 1%대로 떨어져서 비용 부담이 금방 줄어들 것이라고 생각한다면 그 점에 대해선 경고드린다”며 “여러 경제 상황을 볼 때 금리가 금방 조정돼서 금융 비용이 떨어질 것 같지는 않다”고 했다.

!["'원자잿값·美고금리' 변수에…한은, 금리인하 늦출 듯"[만났습니다]②](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/10/PS23102400328t.jpg)