.png)

.png)

|

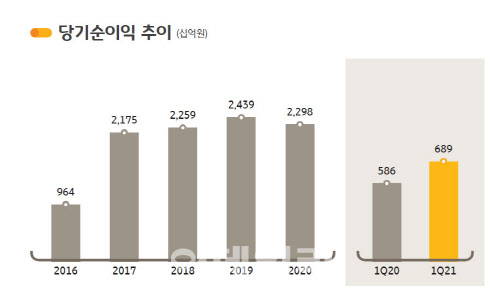

KB금융 관계자는 “그룹 사업 부문별 핵심 경쟁력 강화 노력과 기업 M&A를 통한 비즈니스 포트폴리오 다각화에 따른 결실”이라고 설명했다.

실제 KB금융 순이익에서 비은행 부문이 차지하는 비중은 48.6%로 절반에 육박했다. 증권사 수익이 늘었고 푸르덴셜생명 인수를 통한 보험분야 이익 확대가 주효했다. 최근 소비 회복 기조에 따라 카드 가맹점 수수료도 증가했다.

지난해 1분기 KB금융 실적을 끌어내렸던 기타영업손익은 글로벌금융시장 안정화 추세에 따라 흑자기조로 돌아섰다. 유가증권 및 파생상품, 외환 관련 손실 요인이 소멸되면서 전년동기(-2773억원) 대비 3112억원 증가한 339억원을 기록했다.

|

순이자마진(NIM)은 전분기 대비 0.05% 증가한 1.56%를 증가했다. 핵심 예금이 6조원 증가한 가운데 저원가성 예금이 53.3%로 10%포인트 가까이 올랐다. 전반적으로 자금 조달 비용이 적어졌다는 뜻이다.

1분기말 기준 원화대출금은 297조원으로 전년말 대비 0.4% 증가했다. 이중 가계대출은 전월세자금대출과 우량대출 중심으로 전년말 대비 0.6%(1조원) 증가했다.

KB증권은 1분기 당기순이익이 2211억원을 기록하며 사상 최대 분기 실적을 기록했다. 주식시장 호황으로 주식거래 대금이 증가했고 IB(투자은행) 분야에서도 유의미한 성과를 내면서 이익 증가에 기여했다.

KB손해보험은 손해율 하락과 투자 손익 개선으로 당기순이익 688억원을 기록했다. 1분기 원수보험료는 전년대비 5.6% 증가한 2조8910억원으로 집계됐다.

KB국민카드는 1분기 당기순이익 1415억원을 기록했다. 전분기 695억원 대비 2배 가까운 이익이다. 마케팅 비용을 줄이면서 순수수료 이익이 늘었고 코로나19 관련 대손충당금과 희망퇴직 비용 등 일회성 비용이 소멸하면서 이익이 늘었다.

푸르덴셜생명은 1분기 1121억원의 당기순이익을 냈다. 시장금리와 주가지수 상승으로 운용 이익이 늘어난 덕분이다. 투자 포트폴리오도 재조정하면서 전반적으로 투자 손익이 개선됐다는 평가를 받고 있다.