.png)

.png)

지난 2월 출시된 ‘청년희망적금’은 은행 이자, 정부 저축장려금, 세제 혜택 등을 합쳐 실질 이자율 10% 이상의 혜택으로 큰 인기를 끌었습니다. 상품 구조는 이렇습니다. 기본 금리 5%에 취급은행별로 최대 1%p의 우대금리가 적용됩니다. 여기에 서민금융진흥원에서 지원하는 저축장려금이 최대 36만원, 이자소득 비과세(15.4%) 혜택까지 적용되죠.

여기에 ‘선납’ 방식을 활용하면 3만원 정도의 이자를 더 받을 수 있습니다. 청년희망적금은 자유적립식 예금이기 때문에, 월 50만원 이하라면 원하는 날짜에 얼마든지 적금을 넣을 수 있습니다. 적금 가입일보다 더 빠르게 돈을 넣는다면, 은행은 그 기간만큼 이자를 더 쳐줍니다.

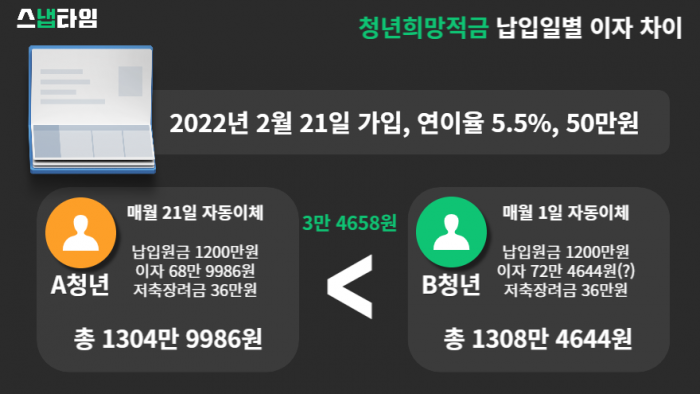

예를 들어 A청년과 B청년이 청년희망적금 가입이 시작된 2월 21일에 은행 우대금리 0.5%p를 받아 총 연이율 5.5% 상품으로 가입했다고 가정합시다. A청년은 21일마다 자동이체를 설정해두고 이자 68만 9986원과 저축장려금 36만원을 받아 총 1304만 9986만원을 만기 금액으로 받게 됩니다.

반면 B청년은 2월 21일에 납입을 시작해 3월 1일부터 ‘선납’을 하기 시작했습니다. B청년이 만기 시 받게 될 이자는 72만 4644만원으로, 총 1308만 4644만원을 받습니다. A청년보다 3만 4658원 이자를 더 받게 되는 것입니다.

다만, 청년희망적금은 1년에 납입할 수 있는 한도가 600만원으로 정해져 있습니다. B청년은 2023년 2월 1일에는 13개월차 적금액을 넣을 수 없습니다. 1년이 2023년 지난 2월 21일부터 적금 납입이 가능합니다. 이렇게 되면 선납으로 인한 이자는 1507원 줄어들지만, 다시 선납을 시작한다면 제 날짜에 내는 것보다는 이자액을 더 받을 수 있습니다.