|

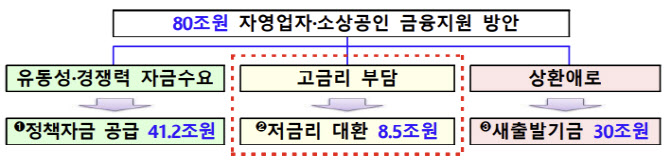

대환대출 프로그램은 은행 및 저축은행, 여전사(카드·캐피털), 상호금융, 보험사에서 받은 연 7% 이상 고금리 대출을 은행에서 6.5% 이하 금리로 갈아탈 수 있게 도와주는 지원책이다. 신용보증기금이 90%를 보증한다. 코로나19 장기화로 어려움을 겪는 소상공인을 돕기 위한 금융지원 방안 일환으로 마련됐다.

현재 지원 대상은 사업자(개인사업자 및 법인 소기업) 신용·담보대출로 한정돼 있다. 하지만 지원 실적이 저조하자 금융위는 사업자가 받은 개인 신용대출도 지원 대상에 포함하는 안을 검토하고 나선 것이다. 소상공인의 경우 사업자 대출을 받고도 돈이 모자라면 개인대출을 끌어다 쓰는 점도 감안한 것으로 풀이된다.

상품 구조를 개편할지도 주목된다. 지금은 개인사업자는 5000만원, 법인 소기업은 1억원 한도 내에서 대환할 수 있다. 상환기간은 최장 5년으로 2년 거치, 3년 분할상환이 가능하다. 대출한도를 확대하거나 상환기간을 늘리면 자영업자 빚 부담을 더 줄일 수 있다. 다만 코로나19 피해를 입었고 현재 정상적인 경영활동을 해야 한다는 요건은 유지할 전망이다.

구조 개편 가능성이 있는 것은 이 프로그램에 대한 예산이 늘어났기 때문이다. 당초 6800억원이 편성됐지만 지난달 말 800억원이 추가됐다. 신보에 책정된 운용 배수는 12.5배여서 올 한해 공급 규모는 기존 8조5000억원(6800억원×12.5배)에서 9조5000억원(7600억원×12.5배)으로 1조원 증액됐다. 금융위는 지원 폭과 관련, 여러 시나리오를 가정해 영향 분석을 진행하고 있다. 김주현 금융위원장은 신년사에서 “소상공인 대환대출 프로그램을 내실있게 개편하겠다”고 밝혔다.

지난달 29일 실무 논의 자리에선 사업자의 개인 신용대출을 지원한 이후에도 실적이 저조할 경우 지원 대상을 더 확대할 수 있다는 의견도 오간 것으로 파악됐다. 코로나 피해 기업 여부와 상관없이 모든 소기업과 개인사업자도 지원하고, 소기업과 더불어 중소기업까지 대상을 추가 확대할 수 있다는 안이다. 다만 이와 관련해 금융위는 “현재는 검토 대상에서 빠진 상태”라고 했다. 한편 지난해 9월 말부터 신청을 받은 대환대출 프로그램은 지난해 말까지 3개월간 5772억원(1만7160건)이 접수됐고 2458억원(6750건)이 실행됐다.