|

에쓰오일은 연결기준 올해 2분기 매출액 6조2573억원, 영업손실 905억원을 기록했다고 24일 공시했다. 전년 동기 대비 매출액은 4.2% 증가했으나, 영업이익은 적자전환했다. 같은 기간 순손실은 적자전환한 1474억1400만원으로 집계됐다.

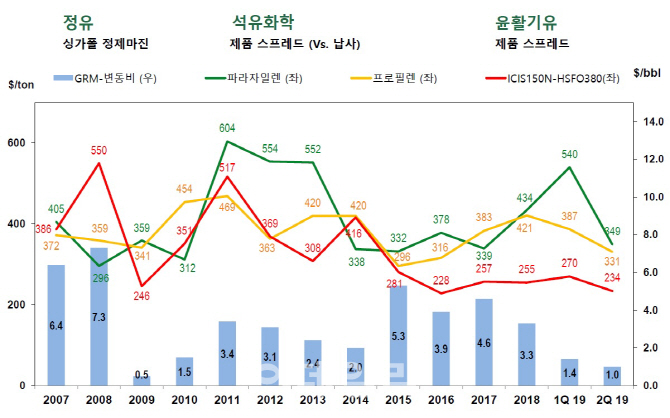

영업손실 폭은 당초 시장 예상(마이너스 300억원 안팎)보다 컸다. 올해 상반기 정제마진이 지속 약세를 보인 가운데, 파라자일렌(PX) 제조 시설 및 중질유 접촉분해시설(RFCC)이 정비 작업으로 가동률 하락하며 손실 폭을 키운 모양새다.

에쓰오일 추산 올해 상반기 싱가포르 복합정제마진은 1분기 배럴당 1.4달러, 2분기는 이보다 낮은 1달러를 기록한 마당. 통상 정유업계 손익분기점(BEP)는 3~4달러선으로 알려져있는만큼 상반기 석유제품을 팔면 팔수록 손해를 보는 상황이 벌어진 셈이다.

석유화학과 윤활기유 스프레드 역시 올 상반기 약세를 이었다. 올해 1분기 중국발 환경규제로 호황을 누리며 역대급 스프레드(톤(t)당 540달러)를 기록했던 파라자일렌(PX)은 2분기 349달러로 축소됐다. 중국에서 대규모 PX 설비가 신규 가동했기 때문이다. 같은 기간 또 다른 주요 석유화학 제품인 폴리프로필렌(PP) 스프레드는 540달러에서 531달러로, 산화프로필렌(PO)은 670달러에서 635달러로 약세가 심화됐다.

오는 26일 2분기 실적발표를 앞둔 SK이노베이션 역시 분위기는 크게 다르지 않을 전망이다. 금융정보업체 에프앤가이드에 따르면 SK이노베이션은 2분기 매출액 13조2772억원, 영업이익 3557억원을 기록할 것으로 예상됐다. 전년 동기 대비 매출액은 1.2% 소폭 감소한 반면 영업이익은 반토막(58.23% 감소)난 수치다. 비상장사인 GS칼텍스와 현대오일뱅크 역시 가까스로 영업이익을 낼 것으로 업계는 보고 있다.

다만 정유업계는 하반기부터 IMO(국제해사기구)의 황산화물 배출 규제 효과가 본격화될 것으로 보고, 점차적으로 실적개선 효과를 기대하는 모양새다. 에쓰오일 관계자는 “정제마진은 IMO2020 시행에 앞서 적격 해상연료유에 대한 재고 확충 수요로 인해 4분기부터 강세를 보일 것으로 예상된다”고 설명했다.

이어 “유조선 선사 등 대형업체들은 스크러버 설치와 관련 상당한 투자를 진행하고 있지만, 에쓰오일의 대부분 고객들은 스크러버 설치보다는 LSFO(저유황유) 또는 디젤을 혼합한 제품을 사용할 것으로 예상된다”며 “향후 시장이 좋아진다면 내부적으로 디젤 혼합 제품 등 저유황유 비중을 늘려나갈 계획”이라고 밝혔다.