우리금융지주 관계자는 “1분기 중에도 지속된 코로나19와 전년도 기준금리 인하 영향이 여전하지만 수익 구조 개선 및 리스크관리에 그룹 역량을 집중한 덕”이라면서 “비은행 포트폴리오를 확충하면서 수익 기반을 확대한 결과”라고 설명했다.

|

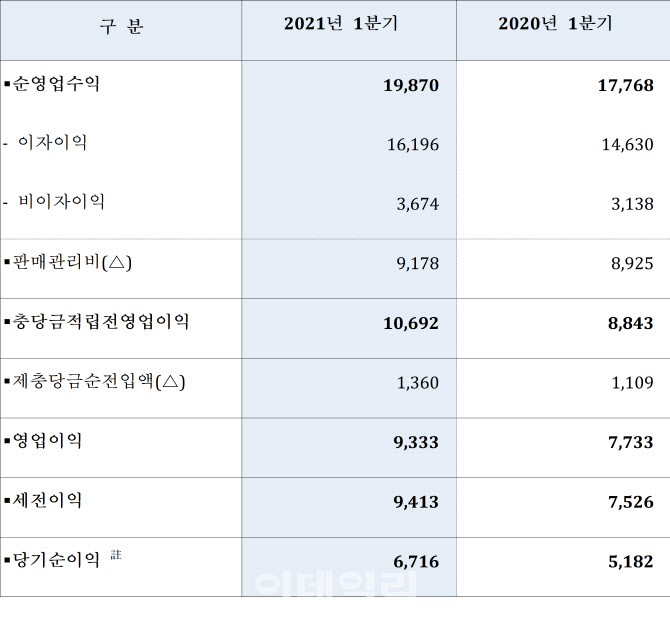

비이자이익은 자산관리와 유가증권 부문 호조에 캐피탈의 리스 수수료 등이 더해져 3674억원을 시현했다.

전체 여신 중 부실화 가능성이 있는 대출 비율을 뜻하는 고정이하여신(NPL) 비율은 0.39%를 기록했다. 연체율은 0.27%로 전년말과 비슷한 수준을 유지했다. 우량자산비율과 고정이하여신(NPL)커버리지비율(충당금/고정이하여신)은 각각 88.2%와 162.2%를 기록했다.

판매관리비용률은 46.2% 떨어지면서 전년동기 50.2% 대비 4%포인트 개선됐다. 그동안 추진해온 비용 효율화 노력의 결과라는 평가다.

|

이와 함께 “지난 정기주주총회에서 밝힌 것처럼 코로나19 안정화 시 더 다양하고 적극적인 주주환원정책을 추진할 예정”이라면서 “ESG 부문에도 박차를 가해 지속 가능 경영체제를 속도감 있게 구축하겠다”고 밝혔다.

한편 1분기 우리은행 당기순이익은 전년동기대비 17.0% 증가한 5894억원으로 집계됐다. 같은 기간 우리카드는 41.2% 증가한 720억원, 우리금융캐피탈은 34.6% 늘어난 350억원, 우리종합금융은 30.8% 증가한 170억원의 당기순이익을 기록했다.

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)