.png)

.png)

|

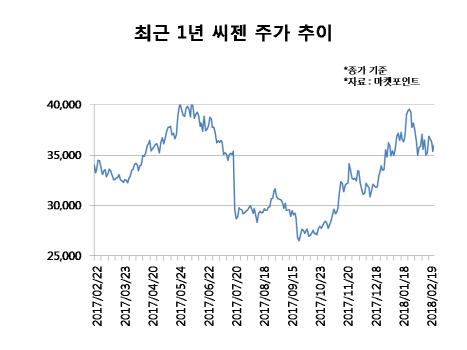

23일 마켓포인트에 따르면 씨젠의 시총은 9444억원으로 코스닥 시총 순위 42위에 이름을 올리고 있다. 씨젠은 지난 2015년 7월 1조8000억원이 넘는 시총으로 9위를 차지했으나 2년 6개월새 7만원에 육박했던 주가가 반토막나면서 시총도 절반 수준으로 쪼그라들었다. 1년전만 해도 시총 순위 20위권내에 위치했으나 어느새 40위 밑으로 밀려났다.

분자진단 시장 확대 수혜주로 주목받았던 씨젠은 지난 2015년 메르스 여파와 유통망 조정 등으로 실적이 부진하면서 주가도 내리막길을 걸었다. 지난 2014년 644억원이었던 매출액은 2015년 651억원으로 비슷한 수준을 유지했으나 영업이익은 111억원에서 86억원으로 20% 넘게 급감했다. 지난해 7월에는 베크만쿨터와의 분자진단 제품 제조자개발생산(ODM) 공급계약 해지 소식이 전해지며 씨젠 주가는 3만원을 밑돌기도 했다.

그러나 씨젠은 지난 2015년 출시한 동시다중 분자진단 제품 올플렉스의 매출이 꾸준히 증가하면서 부진했던 실적을 만회하기 시작했다. 지난 2016년 매출액과 영업이익은 전년대비 각각 13.2%, 14% 증가했으며 지난해에는 매출액 877억원, 영업이익 140억원을 기록하며 사상 최대 실적을 달성했다. 회사 측은 “올플렉스 고객사가 지난해 519곳으로 전년대비 2배 이상 늘어나면서 매출이 증가했다”며 “또 지난해 4분기 유럽 지역에서 호흡기 감염증 관련 제품 판매가 호조를 보였다”고 설명했다. 이에 주가도 ODM 계약 해지 악재를 떨쳐버리고 서서히 살아나고 있다. 지난해 12월 주가 3만원선을 회복한 씨젠은 올 들어서도 7.5% 오르며 3만원 중반 수준에 올라섰다.

올해 실적 전망도 밝다. 올플렉스가 신제품을 기반으로 고성장을 이어가면서 재차 사상 최대 실적을 경신할 것으로 기대된다. 씨젠은 현재 `프로젝트 100`을 추진하고 있다. 이는 지난해 기준 12개인 올플렉스 제품군을 올해 감염성 질환 검사제품 54개, 암 진단 제품 21개, 약제내성 검사제품 12개, 유전질환 검사제품 8개 등 총 95개까지 확대할 계획이다. 올해 올플렉스 고객사도 전년과 마찬가지로 2배가량 늘려 1000개를 목표로 하고 있다.

신규 거래처 확보로 분자진단 장비 매출이 증가하고 시약 매출이 증대되는 선순환이 이뤄질 것으로 기대되며 수익성도 개선될 전망이다. 배기달 신한금융투자 연구원은 “씨젠의 올해 매출액은 전년대비 11.8% 증가한 980억원, 영업이익은 30.6% 늘어난 183억원을 기록할 전망”이라며 “수익성 높은 시약 매출 증대로 매출원가율과 판매관리비율은 전년대비 각각 1.5%포인트, 1.2%포인트 낮아질 것”이라고 내다봤다.

이에 증권가에서는 씨젠에 대한 눈높이를 올리고 있다. 키움증권은 씨젠에 대한 목표가를 종전 3만3000원에서 4만5000원으로, 이베스트투자증권도 4만1000원에서 4만5000원으로 각각 상향 조정했다. 신한금융투자와 삼성증권은 씨젠의 목표가로 각각 4만1000원, 4만원을 제시했다.