|

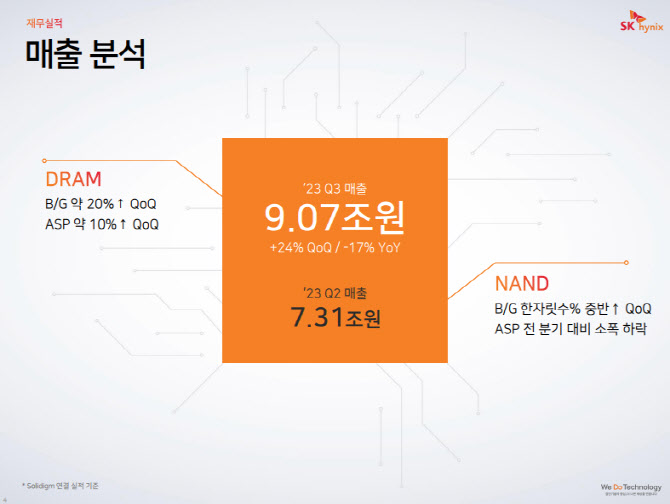

SK하이닉스는 올해 3분기 연결기준 매출액 9조661억원, 영업손실 1조7920억원을 기록했다고 26일 공시했다. 전년 동기 대비 매출액은 17.5% 감소했고 4개분기 연속으로 적자를 지속했다. 순손실은 2조1847억원이다.

당초 증권가에서 예상한 영업손실 규모는 1조6515억원이었다. 실제 적자 규모는 컨센서스보다 많다. 다만 지난 1분기 영업손실 3조4023억원에서 2분기 2조8821억원으로 줄어든 데 이어 3분기에도 1조원대까지 적자가 줄어들면서 업황 회복의 기대감을 키웠다.

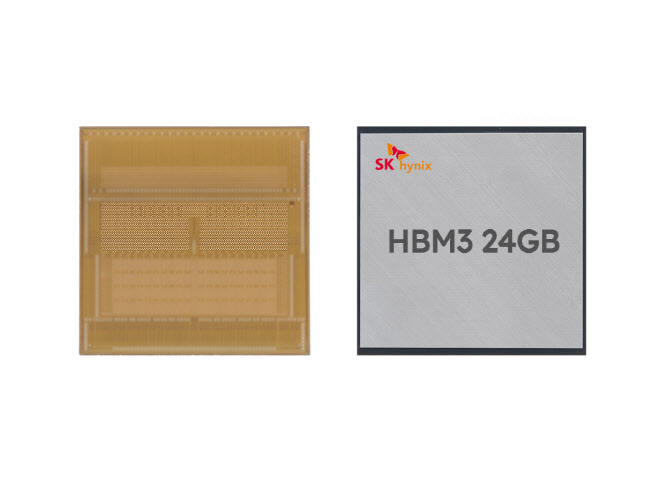

특히 지난 1분기 적자전환한 D램은 2개분기 만인 이번 3분기에 흑자로 돌아섰다. SK하이닉스가 시장을 선도하고 점유율도 1위를 달리고 있는 HBM 시장에서 고부가 최신제품인 HBM3를 엔비디아 등 고객사에 공급한 점이 주효했다.

SK하이닉스 관계자는 “대표적인 AI용 메모리인 HBM3과 고용량 DDR5, 고성능 모바일 D램 등 주력제품들의 판매가 호조를 보였다”고 설명했다.

|

낸드플래시 출하도 고용량 모바일 제품과 솔리드스테이트드라이브(SSD) 중심으로 늘며 한자릿수 중반 수준으로 증가했다. 다만 ASP는 전분기 대비 소폭 하락했다. 낸드는 AI 수혜를 받을 제품이 마땅치 않아 업황이 여전히 좋지 않다. 더군다나 낸드 적층수 경쟁에 불이 붙으며 투자가 늘어 기업들로선 원가 절감에 제약이 생겼다. 수익성 개선이 어려워졌다는 의미다. 이에 SK하이닉스는 4분기에도 낸드의 보수적 생산 기조를 유지하고 저수익 제품 중심으로 출하를 줄인다는 계획이다.

박찬동 SK하이닉스 낸드마케팅담당 부사장은 “낸드는 가격이 하락하면 수요가 크게 늘어나는 등 가격 민감도가 높은 제품이지만 2년간 낸드 가격 급락에도 불구하고 수요 증가폭은 기대에 미치지 못했다”며 “공급은 지속돼 재고가 늘었고 수익성 악화도 심해졌다”고 설명했다.

|

“HBM은 우리가 우위”

아울러 SK하이닉스는 경쟁이 점점 심화하는 HBM 시장에서 시장 리더십을 확실히 유지할 수 있다는 자신감도 드러냈다. SK하이닉스가 최초 개척한 HBM 시장에서 그간 쌓아온 대규모 양산 경험과 시장을 선도해온 기술력을 바탕으로 고객사와 두터운 신뢰를 구축하고 지속적인 협업 논의를 지속하고 있다는 것이다. 현재 SK하이닉스와 삼성전자, 마이크론 등 메모리 3사는 내년에 차세대 HBM인 HBM3E를 양산할 예정인데 세 회사 모두 HBM 점유율 확보를 위해 총력을 다하고 있는 상황이다.

박명수 SK하이닉스 D램마케팅담당 부사장은 “HBM3E에 관해선 자신있게 말할 수 있는 게, 이미 내년 캐파가 솔드아웃(매진)됐다”며 “우리 회사의 HBM3E 점유율이 높은 것으로 확인된다”고 강조했다. 이어 “내년을 포함해 장기적으로도 다양한 AI 플레이어들과 사업 확대 논의를 진행 중”이라며 “양산과 품질, 성능, 경험치 관점에서 우리 회사에 매우 유리한 환경”이라고 덧붙였다.

|

김우현 SK하이닉스 재무담당 부사장은 “투자자산 가치에 미치는 영향을 종합적으로 고려해 (합병에) 동의하지 않는다”며 “주주는 물론이고 투자자산인 키옥시아를 포함해 모든 이해관계자를 위한 선택을 할 것”이라고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)