|

이날 쇼피파이 주가는 이 보고서 등 영향으로 전일대비 8.6% 급등한 69.72달러에 마감했다. 브래드 실스 분석대로라면 여기서 18% 더 오를 수 있는 셈이다.

쇼피파이는 지난 5월 1분기 실적을 공개한 후 2분기 매출 성장률 가이던스를 10% 초반대로 제시했다. 월가 컨센서스 19%에 한참 모자랐던 것. 물류사업 매각 여파라고 설명했지만, 시장에서는 성장성에 대한 우려가 제기되기 시작했다. 지난 5월 주가가 고꾸라진 것도 이 때문이다.

|

브래드 실스는 또 “견고한 매출 성장과 적절한 비용 통제를 통해 마진과 잉여현금흐름이 개선될 것”이라며 “올해 영업이익률 14.3%를 기록한 후 2026년에는 17.4%로 확대될 것”으로 추정했다. 쇼피파이의 마진률은 지난 2017년 이후 6.5%포인트 하락한 바 있다.

이날 울프리서치의 슈웨타 카주리아 애널리스트도 쇼피파이에 대한 분석 보고서를 발표했는데 투자의견 ‘시장수익률 상회’와 목표가 80달러를 신규로 제시했다. 그는 “쇼피파이가 계속해서 기업 고객을 추가하고 있고, 글로벌시장 성장과 오프라인 및 신제품 확장, 교차 판매 노력 등을 통해 전자상거래 시장에서 점유율을 지속적으로 확대할 것”이라고 평가했다.

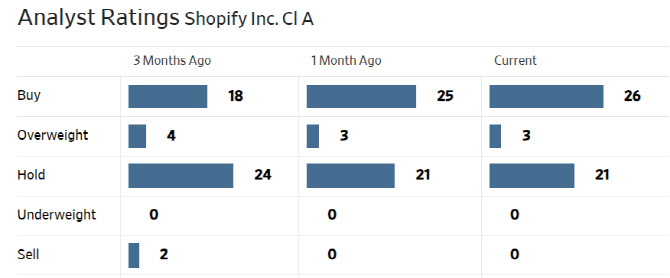

한편 월가에서 쇼피파이에 대해 투자의견을 제시한 애널리스트는 총 50명으로 이 중 29명(58%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 75.99달러로 이날 종가보다 9% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.